Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 5 des Aprils | Woche 1 des Mai | Veränderungen von Woche zu Woche | Durchschnittspreis im April | Der Durchschnittspreis bis zum 8. Mai | Monatliche Veränderungen | Aktueller Preis am 13. Mai | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 23800 | 24067 | ↑267 | 23727 | 24067 | ↑340 | 24710 |

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 102003 | 102717 | ↑714 | 100316 | 102717 | ↑2401 | 108500 |

| Shanghai Metals Australia Manganerz Mn46% | Yuan/Tonne | 45.11 | 42,25 | - | 45,09 | 42,25 | ↓2,84 | 44,25 |

| Preise für importiertes raffiniertes Jod | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

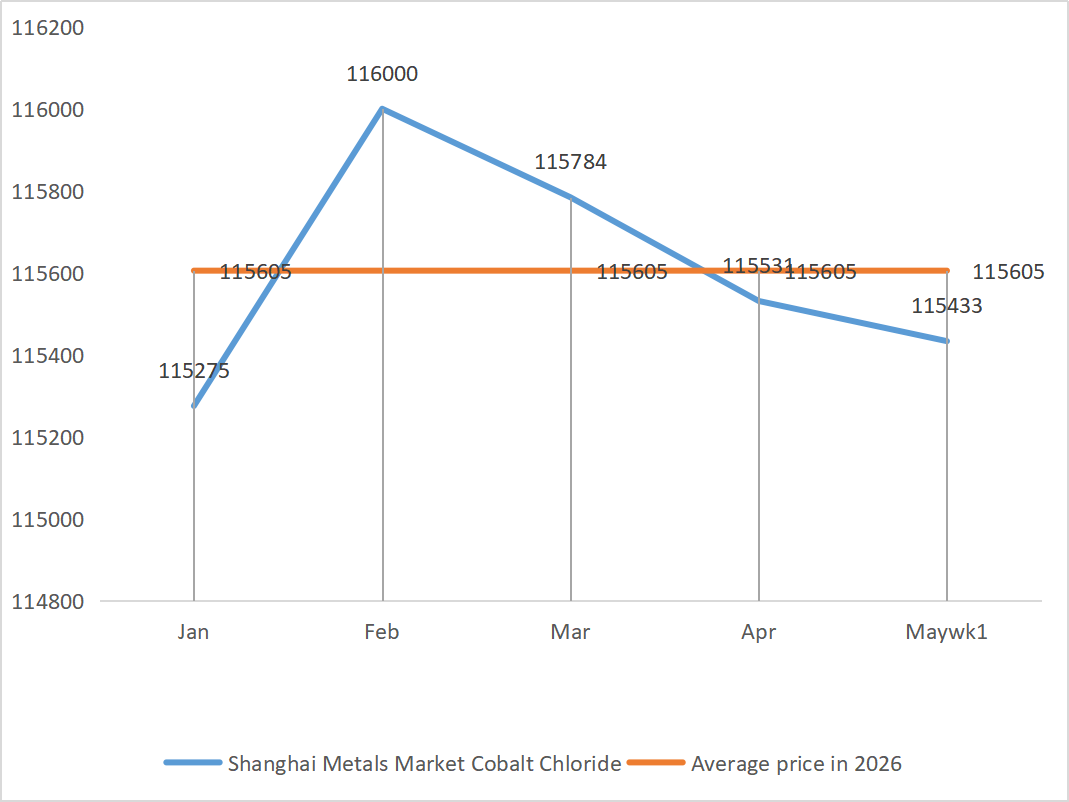

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 115350 | 115433 | - | 115531 | 115433 | ↓98 | 115500 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 172,5 | 172,5 | - | 172,50 | 172,50 | - | 172,5 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 74,22 | 76,16 | - | 71,78 | 76,16 | ↑4,48 |

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Der Transaktionskoeffizient bleibt hoch.

Hintergrund der Zinkpreisentwicklung: Makroökonomie: Wiederaufflammender Konflikt zwischen den USA und dem Iran + Anhaltende geopolitische Risiken + Stärkerer US-Dollar-Index → negativ für die Zinkpreise; Fundamentaldaten: Die Verarbeitungskosten für Zinkkonzentrat sind auf 950 US-Dollar pro Tonne gefallen (niedrigster Stand seit fast drei Jahren) + niedrige Zinkbestände an der LME (19.500 Tonnen im letzten Monat, ein Rückgang um 17 %) stützen die Preise. Prognose: Der durchschnittliche Zinkpreis wird nächste Woche bei 24.200 Yuan pro Tonne liegen.

② Schwefelsäure: Hoher Preis diese Woche. Basierend auf der Analyse der Rohstoffe und der vorgelagerten Aufträge wird erwartet, dass Zinksulfat kurzfristig weiterhin stark bleiben wird.

2) Mangansulfat

① Der Preis für Schwefelsäure ist hoch und stabil.

MangansulfatDer Preis lag diese Woche hoch, hauptsächlich aufgrund der kontinuierlich steigenden Rohstoffpreise. Aktuell ist die Auslastung insgesamt niedrig, was zu Kostensteigerungen führt.

Die Lieferzeiten sind derzeit knapp. Kunden werden daher gebeten, ihre Bestellungen rechtzeitig und abhängig vom Lagerbestand aufzugeben, um Lieferspitzen zu vermeiden.

3) Eisen(II)-sulfat

Die Kapazitätsauslastung der Titandioxid-Produzenten am Rohstoffende hat sich leicht erholt, jedoch wurde Eisen(II)-Heptahydrat durch branchenübergreifende Umschichtungen in der Lithiumeisenphosphat-Industrie erheblich beeinträchtigt, und der Zufluss von Eisen(II)-Monohydrat hat sich nur begrenzt erhöht, sodass die angespannte Lage unverändert bleibt.

Schwefelsäure: Hoch im Wochenvergleich.

Unter Berücksichtigung der aktuellen Lagerbestände der Unternehmen und der vorgelagerten Auslastungsraten,Eisen(II)-sulfatEs wird erwartet, dass die Preise kurzfristig steigen werden. Kunden wird empfohlen, ihre Lagerbestände entsprechend aufzustocken.

4) Kupfersulfat/basisches Kupferchlorid

Ein schwächerer US-Dollar-Index, gepaart mit der Nachricht über die verzögerte Wiederaufnahme der Kupferproduktion in Indonesien, verstärkte die Erwartungen einer Angebotsverknappung. Häufige Produktionsausfälle, Schwefelsäureknappheit und ein deutlicher Rückgang der inländischen Lagerbestände stützten die Kupferpreise. Der geopolitische Konflikt trieb die Ölpreise und Inflationserwartungen in die Höhe, und die starke Performance der globalen Aktienmärkte, insbesondere der US-Technologieaktien, unterstrich die Attraktivität von KI-Computing-Infrastrukturen, was sich positiv auf die Kupferpreise auswirkte. Verzögerungen bei der Wiederaufnahme der Kupferproduktion in Indonesien, Schwefelsäureknappheit und der Abbau inländischer Lagerbestände haben die Angebotsverknappung weiter verschärft.

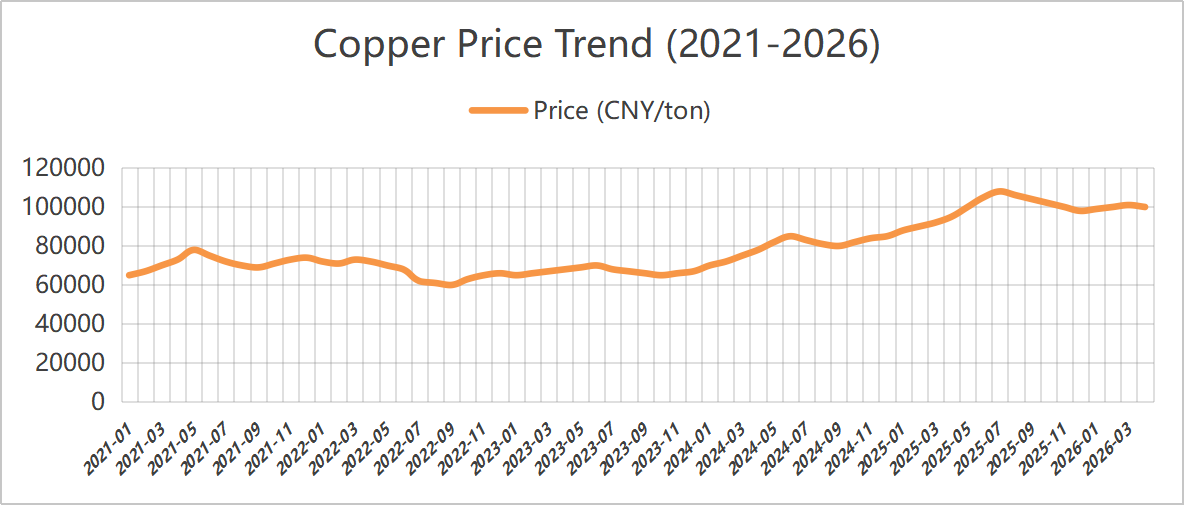

1) Aktueller Preistrend

Anschließend ist es wichtig, die erwarteten Trends nach den Ereignissen im Mai, darunter die Verhandlungen zwischen den USA und dem Iran, Trumps Besuch in China und der Machtwechsel bei der Federal Reserve, genau zu beobachten. Die Kupferpreise könnten ihre bisherigen Höchststände testen, wobei die Entwicklungen am Spotmarkt genau im Auge behalten werden sollten. Es wird erwartet, dass sich der Kupferpreis in Shanghai in naher Zukunft hauptsächlich in einer Spanne von 106.200 bis 109.200 Yuan pro Tonne bewegen wird.

2) Kupferpreisentwicklung der letzten fünf Jahre (2021–2026): Zusammenfassung des Fünfjahrestrends: Aufwärtstrend – Korrektur – Seitwärtsbewegung – erneuter Ausbruch – Konsolidierung auf hohem Niveau. Der Kupferpreis befindet sich aktuell auf dem höchsten Stand seit fast fünf Jahren.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Aufgrund der nach den Feiertagen verhängten Kontrollen der Magnesitvorkommen, Quotenbeschränkungen und Umweltsanierungsmaßnahmen produzieren viele Unternehmen bedarfsorientiert. Betriebe, die leicht gebranntes Magnesia herstellen, mussten ihre Produktion aufgrund von Kapazitätserneuerungsmaßnahmen vorübergehend einstellen, sodass kurzfristig keine signifikante Produktivitätssteigerung zu erwarten ist. Kriegsbedingt stiegen die Schwefel- und Schwefelsäurepreise, was sich positiv auf die Produktion auswirkte.MagnesiumsulfatPreise. Es wird empfohlen, sich entsprechend einzudecken.

6) Calciumiodat

Die FutterqualitätCalciumiodatDer Markt hat sich in der vergangenen Woche auf hohem Niveau stabilisiert und nur geringfügige Schwankungen gezeigt. Die Rohjodpreise blieben stabil, und die Kostenunterstützung war stark. Die Hersteller arbeiten normal, das Angebot ist stabil, nachgelagerte Futtermittelhersteller kaufen bedarfsgerecht ein, die Nachfrage ist moderat, und die kurzfristige Stabilität bleibt ohne nennenswerte Schwankungen erhalten. Es wird empfohlen, sich einen angemessenen Vorrat anzulegen.

7) Natriumselenit

Was die Rohstoffe betrifft: Rohselen und Selendioxid weisen generell eine geringe und schwankende Preisentwicklung auf. Das Angebot an Nebenprodukten aus der Verhüttung ist angespannt, die Nachfrage nach Glas und nachgelagerten Rohstoffen gering, und das Handelsvolumen ist niedrig. Die Rohstoffkosten stützen den Preisrückgang nur begrenzt, und es ist zu erwarten, dass die Preise kurzfristig auf einem niedrigen Niveau verharren werden.NatriumselenitDie Rohstoffkosten sind gesunken, und Spekulationen haben sich aus dem Preisverfall zurückgezogen.

8) Kobaltchlorid

KobaltsulfatUndKobaltchloridDie Preise sind nicht weiter gefallen und bewegen sich seitwärts. Die Verschärfung der Kobaltquoten im Kongo hat die Rohstoffkosten gestützt. Die starke Nachfrage in den nachgelagerten Bereichen hat zu einem stabilen Handelsvolumen geführt. Die Produktion von Lithiumbatterien wird schrittweise wieder aufgenommen. Kurzfristig wird für Kobaltsalze mit einer Stabilität und einem leichten Aufwärtstrend gerechnet. Es wird empfohlen, bedarfsorientiert einzukaufen.

9) Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1.KaliumchloridEin leichter Anstieg des Kaliumdüngerbedarfs ist zu erwarten. In der Nebensaison für Kaliumdünger wird dieser Anstieg durch folgende Faktoren eingeschränkt: geringe Nachfrage, politische Beschränkungen und eine schwache nachgelagerte Produktion. Es sind nationale und internationale Umweltfaktoren zu berücksichtigen und die Vorräte bedarfsgerecht aufzustocken.

2. Die Preise für Ameisensäure sinken weiter, die Produktionsunternehmen verfügen über hohe Lagerbestände, und die Nachfrage ist schwach. Die Preise für Calciumformiat fallen aufgrund gesunkener Kosten. Es wird empfohlen, sich bedarfsgerecht einzudecken.

3. Die Jodpreise blieben diese Woche im Vergleich zur Vorwoche stabil.

Kostenlose Beratung

Muster anfordern

Kontaktieren Sie uns

Veröffentlichungsdatum: 14. Mai 2026