Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

| Einheiten | Woche 1 des Juli | Woche 2 des Juli | Veränderungen von Woche zu Woche | Durchschnittspreis im Juni | Stand: 11. JuliDurchschnittspreis | Aktueller Preis vom 15. Juli | Veränderung im Monatsvergleich | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

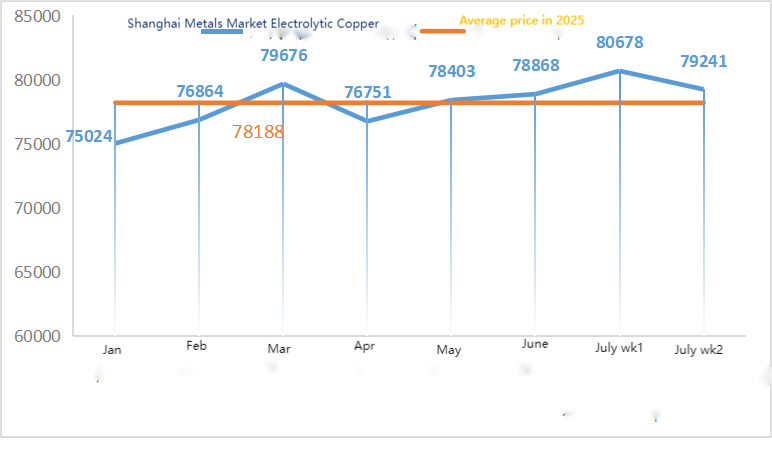

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Shanghai Metals Network AustralienManganerz Mn46% | Yuan/Tonne | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Preis für importiertes raffiniertes Jod | Yuan/Tonne | 635000 | 635000 | 635000 | 635000 | 635000 | ||

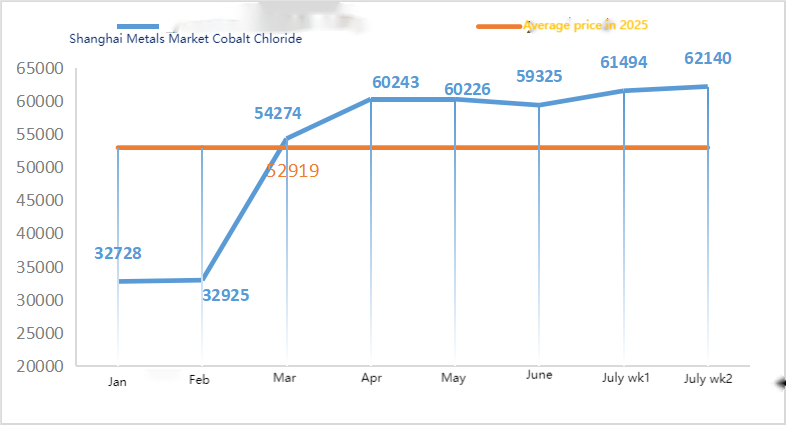

| Shanghaier Metallmarkt Kobaltchlorid (Co)≥24,2 %) | Yuan/Tonne | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan pro Kilogramm | 97,5 | 95,5 | ↓2 | 100.10 | 97,50 | 95 | ↓3,71 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1.02 |

Rohstoffe:

①Zinkhypooxid: Die Auslastung der Zinkhypooxid-Hersteller sank nach Neujahr auf den niedrigsten Stand, während der Transaktionskoeffizient fast drei Monate lang auf dem höchsten Stand blieb, was darauf hindeutet, dass der Preis dieses Rohstoffs vorübergehend stabil ist.②SchwefelsäureDie Preise schwanken diese Woche regional. Im Norden des Landes stiegen die Schwefelsäurepreise, während sie im Süden stabil blieben. Die Sodapreise blieben diese Woche ebenfalls stabil. ③ Derzeit ist das Angebot an Zinkerz auf dem Markt weiterhin reichlich. Es wird erwartet, dass sich der Zinkpreis tendenziell schwach entwickeln wird.

Die Preisspanne für nächste Woche liegt bei 21.300-22.000 Yuan pro Tonne.

Am Montag lag die Auslastung der Zinksulfat-Probenfabrik bei 89 %, ein Rückgang von 11 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 70 %, ein Minus von 8 % gegenüber der Vorwoche. Wartungsarbeiten an Anlagen einiger Fabriken führten zu dieser Veränderung. Einige Fabriken arbeiten aufgrund rückläufiger Absatzzahlen und damit verbundener Lagerbestände mit reduzierter Produktion. Die Kurse blieben diese Woche stabil. Große Fabriken verzeichneten einen Auftragsanstieg, wobei viele Bestellungen bis Ende Juli und einige sogar bis Mitte/Anfang August vorlagen. Einige Fabriken werden voraussichtlich bis Ende Juli Wartungsarbeiten durchführen. Derzeit befindet sich der Preis auf einem Tiefstand. Angesichts der rückläufigen Auslastung und Nachfrage wird erwartet, dass der Zinksulfatpreis in der Folgezeit stabil bleibt oder nur schwach schwankt. Es wird prognostiziert, dass der Zinksulfatpreis aufgrund von Faktoren wie den hohen Temperaturen im August, die zu höheren Stromkosten führen, steigenden Schwefelsäurepreisen und den Wartungsarbeiten in den Fabriken steigen wird. Kunden wird empfohlen, bedarfsgerecht einzukaufen.

Was die Rohstoffe betrifft: ① Der Markt für importiertes Manganerz ist stabil und tendiert zu einer festen Entwicklung. Die Situation des Patt und des Kräftemessens zwischen Angebot und Nachfrage ist deutlich erkennbar. Einerseits hat die Konzentration der Hafenquellen zugenommen, was die Bereitschaft der Bergleute, die Preise relativ stabil zu halten, stützt; Andererseits sind die Preise für Manganlegierungen in nachgelagerten Produkten erneut leicht gesunken, und die hohen Notierungen am Markt haben sich abgeschwächt, da die Hersteller hauptsächlich die Preise für Rohstoffeinkäufe gesenkt haben. ② Die Schwefelsäurepreise schwankten diese Woche regional. Die Schwefelsäurepreise stiegen in den nördlichen Regionen des Landes, während sie in den südlichen Regionen stabil blieben. Insgesamt blieb die Lage stabil.

Diese Woche lag die Auslastung der Mangansulfat-Probenhersteller bei 73 % und die Kapazitätsauslastung bei 66 %, was im Vergleich zur Vorwoche unverändert blieb. Die Marktpreise erreichten für die Hersteller die Kostenobergrenze, und die Angebote der großen Hersteller fielen im Laufe der Woche auf einen Tiefpunkt und erholten sich anschließend wieder. Derzeit sind die großen Fabriken bis Mitte August ausgelastet. Aufgrund der traditionellen Nebensaison ist die Nachfrage durchschnittlich. Die Meldungen über Preiserhöhungen der Hersteller haben jedoch die Bereitschaft der Händler, Vorräte anzulegen, verstärkt. Kunden wird empfohlen, ihre Einkäufe entsprechend der Produktionslage zum richtigen Zeitpunkt zu tätigen und Vorräte anzulegen.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lag die Auslastung der Eisensulfat-Hersteller bei 75 % und damit unverändert zur Vorwoche. Die Kapazitätsauslastung betrug 24 %, ein Rückgang um 15 % gegenüber der Vorwoche. Aufgrund des derzeit knappen Angebots an Eisen aus Qishui haben einige Hersteller ihre Produktion weiter reduziert, was die Versorgungslage verschärft hat. Die Bestellungen der Hersteller sind bis Ende August eingeplant. Der Preis für den Rohstoff Eisen(II)-Heptahydrat ist leicht gestiegen. Angesichts steigender Rohstoffkosten und relativ hoher Nachfrage wird erwartet, dass der Preis für Eisen(II)-Monohydrat in der weiteren Entwicklung stabil bleibt. Kunden wird empfohlen, je nach Lagerbestand zum richtigen Zeitpunkt einzukaufen und Vorräte anzulegen.

4)Kupfersulfat/basisches Kupferchlorid

Rohstoffe: Auf makroökonomischer Ebene verschickte Trump Schreiben an acht Länder, darunter Brasilien (mit einem potenziellen Zoll von 50 %), und kündigte erneut in den sozialen Medien an, einen Zoll von 50 % auf importiertes Kupfer zu erheben. Gleichzeitig ging aus dem Protokoll der Fed-Sitzung vom Juni hervor, dass die Beamten eine Zinssenkung im Juli aufgrund unterschiedlicher Ansichten über die inflationären Auswirkungen von Zöllen ausschlossen. Die politische Unsicherheit dämpfte die Risikobereitschaft, was insgesamt die Kupferpreise unter Druck setzte.

Fundamental betrachtet hat der Rückgang der Kupferpreise einige Abnehmer dazu veranlasst, zu niedrigen Preisen einzukaufen, und die Handelsvolumina haben sich leicht erholt. Die meisten Abnehmer verfolgen jedoch aufgrund der Erwartung eines rückläufigen Kupferpreisausblicks weiterhin eine vorsichtige und abwartende Kaufstrategie.

Im Hinblick auf Ätzlösungen: Einige vorgelagerte Rohstoffhersteller betreiben eine Tiefenverarbeitung von Ätzlösungen, wodurch sich die Rohstoffknappheit weiter verschärft und der Transaktionskoeffizient hoch bleibt.

Es wird erwartet, dass der Nettopreis für Kupfer nächste Woche bei etwa 77.000-78.000 Yuan pro Tonne liegen wird.

Die Kupfersulfatproduzenten arbeiten diese Woche mit voller Kapazität, die Auslastung liegt bei 38 % und ist damit gegenüber der Vorwoche unverändert. Aufgrund des Rückgangs der Kupfernettopreise waren die Notierungen für Kupfersulfat/basisches Kupferchlorid diese Woche niedriger als in der Vorwoche.

Die Kupferpreise haben erheblichen Schwankungen unterworfen. Käufern wird empfohlen, die Kupferpreisentwicklung im Auge zu behalten und zum richtigen Zeitpunkt einzukaufen.

Rohstoffe: Derzeit liegt der Preis für Schwefelsäure im Norden bei über 1.000 Yuan pro Tonne, und es wird erwartet, dass der Preis kurzfristig weiter steigen wird.

Die Magnesiumsulfat-Anlagen arbeiten mit 100% Auslastung, Produktion und Lieferung verlaufen normal.Die aktuellen Aufträge sind bis Mitte August geplant.1) Erfahrungsgemäß werden im Norden aufgrund der bevorstehenden Militärparade die Preise für alle gefährlichen Chemikalien, Vorläuferchemikalien und Sprengstoffe steigen. 2) Mit Beginn des Sommers werden die meisten Schwefelsäureanlagen aufgrund von Wartungsarbeiten stillgelegt, was den Schwefelsäurepreis in die Höhe treiben wird. Es wird erwartet, dass der Preis für Magnesiumsulfat erst im September sinkt. Für eine kurze Zeit dürfte er sich stabil halten. Im August ist zudem besondere Vorsicht im Hinblick auf die Logistik im Norden (Hebei/Tianjin usw.) geboten. Aufgrund der Militärparade wird es zu Kontrollen kommen. Transportfahrzeuge müssen rechtzeitig organisiert werden.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsauslastung der Calciumiodat-Probenfabriken bei 100 %, die Kapazitätsauslastung bei 36 % – genau wie in der Vorwoche. Der Preis für importiertes Jod blieb stabil. Die Marktnotierungen haben die Selbstkosten der Hersteller erreicht, und die großen Hersteller zeigen großes Interesse an Preisstabilität, sodass vorerst kein Verhandlungsspielraum besteht.

Was Rohstoffe betrifft: Betrachtet man die jüngsten Markttransaktionen, so zeigt der Markt einerseits den Optimismus der industriellen Wertschöpfungskette hinsichtlich des mittel- und langfristigen Marktes; andererseits befindet sich der Selenpreis derzeit auf einem historischen Tiefstand, das Risiko, weiterhin zu diesem niedrigen Preis einzukaufen, ist sehr gering, und die Kaufbereitschaft am Markt ist stark.

Diese Woche arbeiteten die Hersteller von Natriumselenitproben mit voller Kapazität, die Auslastung lag bei 36 % und blieb damit gegenüber der Vorwoche unverändert. Die Exportaufträge der großen Hersteller stiegen. Die Auftragslage der Hersteller ist relativ gut, die Rohstoffkosten sind jedoch durchschnittlich. Es wird nicht erwartet, dass es in der weiteren Entwicklung zu Preiserhöhungen kommen wird. Kunden wird empfohlen, ihre Einkäufe entsprechend ihrem Lagerbestand zum optimalen Zeitpunkt zu tätigen.

Rohstoffe: Auf der Angebotsseite verhalten sich die Schmelzhütten abwartend, es finden weniger Markttransaktionen statt; auf der Nachfrageseite verfügen die nachgelagerten Unternehmen über relativ hohe Lagerbestände, und der Markt fragt zwar aktiv nach, bleibt aber beim Kauf und Verkauf vorsichtig.

Diese Woche liefen die Produktionsstätten für Kobaltchloridproben mit voller Kapazität, die Auslastung lag bei 44 % und blieb damit gegenüber der Vorwoche unverändert. Die Angebote der großen Hersteller blieben diese Woche stabil. Die Kobaltchloridpreise sind in letzter Zeit stabil geblieben, und Kunden wird empfohlen, ihre Einkäufe an ihren Lagerbedarf anzupassen.

9)KobaltSalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Jodid

1. Obwohl das Exportverbot für Kobalt und Gold aus dem Kongo weiterhin besteht, ist die Kaufbereitschaft gering, und es gibt nur wenige Großtransaktionen. Die Marktlage ist durchschnittlich. Kurzfristig dürfte sich die Marktsituation für Kobaltsalze stabil halten.

2. Kaliumchlorid ist knapp und sein Preis steigt. Der heimische Markt für Kalidünger setzte seinen Aufwärtstrend fort. Der Preis für Kaliumchlorid stieg weiter, und auch der Preis für Kaliumcarbonat legte leicht zu. Aufgrund des Kostendrucks blieb die Auslastung der Branche jedoch insgesamt niedrig. Das Warenangebot im Markt ist knapp, und die nachgelagerten Betriebe nehmen die hochpreisigen Produkte nur begrenzt ab. Das Kauftempo hat sich verlangsamt, und der Markt ist von einem Wettbewerb zwischen Angebot und Nachfrage geprägt. Kurzfristig dürfte der Preis für Kaliumchlorid mit Schwankungen auf einem hohen Niveau bleiben, was sich möglicherweise auch auf einen leichten Anstieg des Preises für Kaliumcarbonat auswirken könnte.

3. Der Preis für Calciumformiat blieb diese Woche stabil.

4. Der Preis für Iodid ist diese Woche im Vergleich zur Vorwoche stabil.

Medienkontakt:

Medienkontakt:

Elaine Xu

SUSTAR-Gruppe

E-Mail:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Veröffentlichungsdatum: 18. Juli 2025