Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 2 des Januars | Woche 3 des Januars | Veränderungen von Woche zu Woche | Durchschnittspreis im Dezember | Durchschnittspreis (Stand: 16. Januar) | Monatliche Veränderungen | Aktueller Preis am 20. Januar | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Shanghai Metals Network AustralienManganerz Mn46% | Yuan/Tonne | 41,85 | 42,15 | ↑0,18 | 41,58 | 42,06 | ↑0,48 | 42,15 |

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

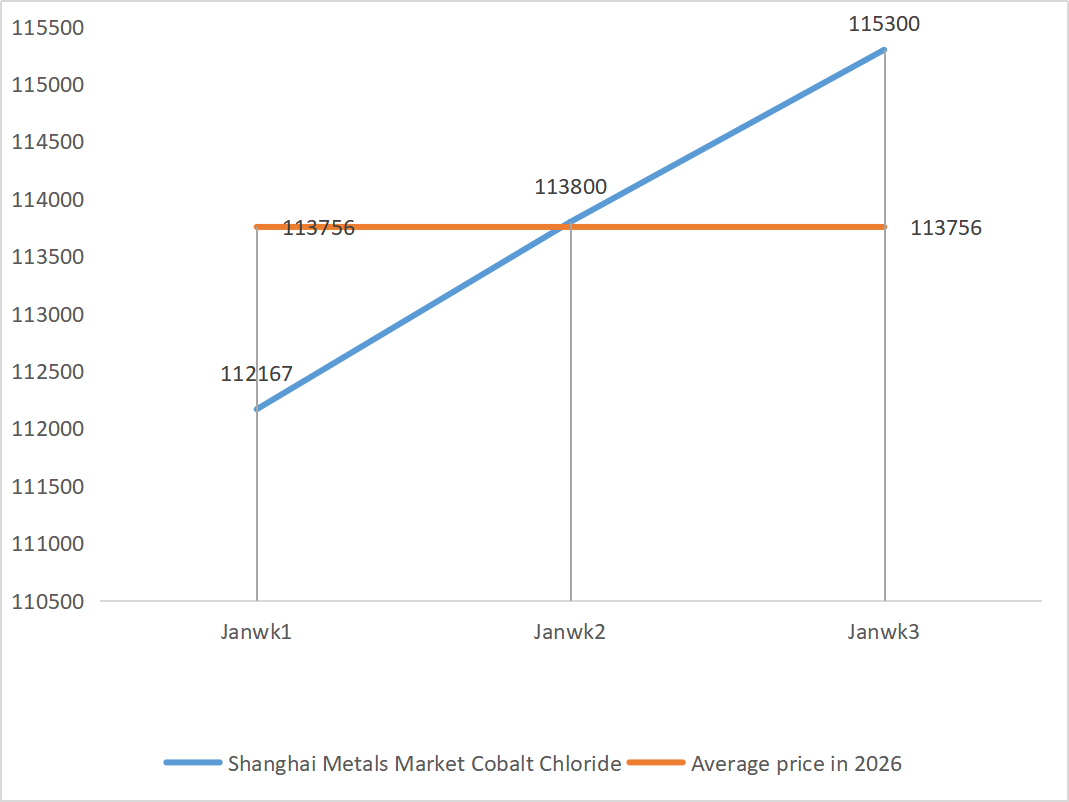

| Kobaltchlorid auf dem Shanghaier Metallmarkt(co≥24,2 %) | Yuan/Tonne | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan pro Kilogramm | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 77,85 | 77,09 | ↓0,76 | 74,69 | 77,20 | ↑2,51 |

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Die Versorgungslage hat sich etwas entspannt, aber die Preise der Hersteller bleiben relativ hoch, und die Kostenseite der Unternehmen steht weiterhin unter Druck.

Hintergrundinformationen zur Zinkpreisentwicklung: Die US-Arbeitsmarktdaten fielen niedriger als erwartet aus, die geopolitischen Risiken nahmen zu und die Preise für Kupfer, Aluminium und Edelmetalle erreichten neue Höchststände, was die Zinkpreise auf den höchsten Stand der letzten Jahre trieb.

Schwache Fundamentaldaten: Die Gewinne der heimischen Zinkhütten haben sich mit steigenden Preisen erholt, doch die Nachfrage nach Zink in Bereichen wie Verzinkung und Druckguss blieb aufgrund von Umweltwarnungen und Betriebsferien verhalten. Gleichzeitig stiegen die Zinkbarrenbestände weiter an, da die Fundamentaldaten nicht ausreichend stützen. Insgesamt wird erwartet, dass der durchschnittliche Zinkpreis in der kommenden Woche bei rund 24.500 Yuan pro Tonne liegen wird, da sich die gesamtwirtschaftliche Stimmung allmählich normalisiert und die Fundamentaldaten weiterhin schwach sind.

② Schwefelsäure: Der Marktpreis blieb diese Woche stabil.

Diese Woche lag die Auslastung der Produktionsanlagen bei 79 % und die Kapazitätsauslastung bei 69 %, was im Vergleich zur Vorwoche unverändert blieb. Die Kapazitätsauslastung stieg um 4 Prozentpunkte auf 69 %. Die Nachfrage ist weiterhin hoch, und die Aufträge der großen Hersteller sind bis Anfang Februar geplant. Aufgrund der hohen Kosten für wichtige Rohstoffe und der zahlreichen offenen Aufträge bleibt der Marktpreis für Zinksulfat stabil. Um Lieferengpässe vor dem Frühlingsfest zu vermeiden, wird Kunden empfohlen, rechtzeitig Vorräte anzulegen.

2) Mangansulfat

Was die Rohstoffe betrifft: ① Das Angebot an Manganerz bleibt knapp, die Preise bleiben stabil und die Schwefelsäurepreise bleiben hoch, was eine stabile Unterstützung für die Rohstoffseite bietet.

②Die Preise für Schwefelsäure bleiben auf einem hohen Niveau stabil.

Diese Woche lag die Auslastung der Mangansulfat-Produzenten bei 81 %, ein Anstieg um 10 % gegenüber der Vorwoche; die Kapazitätsauslastung betrug 59 %, ein Plus von 8 % gegenüber der Vorwoche. Die Aufträge der großen Hersteller sind bis Mitte Februar geplant. Kosten und Nachfrage bilden die Grundlage für die aktuellen Preise. Kurzfristig dürften die Mangansulfatpreise aufgrund der hohen Rohstoffkosten auf einem stabilen Niveau bleiben.

Aufgrund der Analyse des Auftragsvolumens der Unternehmen und der Rohstofffaktoren bleibt die kurzfristige Nachfrage nach Mangansulfat stabil. Kunden wird empfohlen, bedarfsgerecht einzukaufen.

3) Eisen(II)-sulfat

Rohstoffe: Offensichtliche Engpässe in der vorgelagerten Wertschöpfungskette: Hohe Lagerbestände in der Titandioxidindustrie und saisonbedingte Verkäufe haben einige Hersteller veranlasst, die Produktion einzustellen; Erhebliche Umleitung von Rohstoffen: Die stabile Nachfrage in der Lithium-Eisenphosphat-Industrie führt weiterhin zu einer Umleitung des Rohstoffangebots; Kettenübertragung: Die Einstellung der Produktion des Hauptprodukts führt direkt zu einer gleichzeitigen Reduzierung der Produktion des Nebenprodukts Eisensulfat.

In dieser Woche lag die Auslastung des Werks bei 60 %, ein Rückgang um 20 % gegenüber der Vorwoche; die Kapazitätsauslastung blieb bei 19 Prozent, ein Rückgang um 4 Prozent gegenüber der Vorwoche, da die Kapazitäten der Hersteller noch nicht voll ausgeschöpft waren und das Marktangebot weiterhin knapp war.

Es wird erwartet, dass sich der Markt mittel- bis kurzfristig weiterhin durch ein geringes Angebot und eine hohe Nachfrage auszeichnet und der Preis für Eisensulfat aufgrund der langsamen Kapazitätserholung und der anhaltenden Rohstoffknappheit auf einem hohen Niveau stabil bleibt. Kaufen und lagern Sie zum richtigen Zeitpunkt entsprechend Ihrer Lagersituation ein.

4) Kupfersulfat/basisches Kupferchlorid

Der Markt befindet sich aktuell in der Phase des rohstoffdominierten, kostengetriebenen Zyklus. Die Kupferpreise bleiben hoch. Schwache makroökonomische Unterstützung: Starke US-Arbeitsmarktdaten und die anhaltend hohen Erwartungen der Fed an eine Straffung der Geldpolitik belasten die Kupferpreise. Politische Unterstützung zeichnet sich ab: Der 4-Billionen-Yuan-Investitionsplan von State Grid für den 15. Fünfjahresplan stützt die langfristige Nachfrage. Die Fundamentaldaten schwächen sich ab: Das Gesamtangebot am Markt ist hoch, und ein Rückgang der Kupferpreise dürfte die Nachfrage nach lebensnotwendigen Produkten ankurbeln.

Preisprognose: Die Preise für Kupfergitter werden voraussichtlich nächste Woche im Bereich von 102.000 bis 103.000 Yuan pro Tonne schwanken.

Kunden wird empfohlen, ihre Lagerbestände zu nutzen, um sich einzudecken, wenn die Kupferpreise wieder auf ein relativ niedriges Niveau fallen, um die Versorgung sicherzustellen und gleichzeitig die Kosten zu kontrollieren.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Die Preise für Magnesiumoxid und Magnesiumsulfat sind gestiegen. Die Auswirkungen der Magnesit-Ressourcenkontrolle, Quotenbeschränkungen und Umweltsanierungsmaßnahmen haben dazu geführt, dass viele Unternehmen bedarfsorientiert produzieren. Leichtbrenner-Magnesiumoxid-Anlagen stellten am Freitag aufgrund von Kapazitätserneuerungsmaßnahmen und gestiegenen Schwefelsäurepreisen ihren Betrieb ein, was kurzfristig zu einem Preisanstieg bei Magnesiumsulfat und Magnesiumoxid führte. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

6) Calciumiodat

Der Preis für raffiniertes Jod stieg leicht an, die Versorgung mit Calciumjodat war knapp, einige Jodidhersteller stellten ihre Produktion ein oder reduzierten sie, und die Jodidversorgung war angespannt. Es wird erwartet, dass der Trend eines langfristig stetigen und leichten Anstiegs der Jodidpreise anhält. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

7) Natriumselenit

Im Rohstoffsektor steigen die Preise für Nichteisenmetalle weiter. Der Gesamtmarkt für Rohselen und Selendioxid schrumpft zwar mengenmäßig, bleibt aber preislich stabil. Die vorweihnachtliche Bevorratung ist verhalten. Die Nachfrage aus dem Premiumsegment ist stärker als in traditionellen Branchen. Kapitalspekulationen führen aufgrund ausbleibender Lieferungen von Rohselen und Selendioxid zu Rohstoffengpässen. Die Lagerbestände der Hersteller sind niedrig, die Preise steigen. Kaufen Sie bedarfsorientiert.

8) Kobaltchlorid

Letzte Woche zeigte sich der Kobaltmarkt schwach und konsolidiert. Produktion, Installation und Absatz von ternären Batterien wuchsen nur langsam, ebenso die Nachfrage. Die Regierung der Demokratischen Republik Kongo führte Exportquoten ein. Kobaltexporteure in Jin Xingui müssen 10 % der Abbaugebühren im Voraus bezahlen. Weitere Themen waren Molybdän-Kobalt aus Luoyang, die Erholung der Kobaltexporte im Kongo (Gold), die formelle Kobaltfreigabe in der Demokratischen Republik Kongo, Kobalt-Angebotsengpässe, steigende Kobaltpreise, Kobaltminenbetreiber behalten ihre Kobaltexportquoten bis 2025 bei, die Preise für Kobaltsalz in der Demokratischen Republik Kongo und der gestiegene Preis für Lithium-Kobalt-Oxid. Die positiven Auswirkungen auf den Kobaltmarkt bleiben bestehen. Die starke Konsolidierung der internationalen Kobaltpreise schwächte die positiven Auswirkungen auf den heimischen Kobaltmarkt ab, die negativen Auswirkungen bleiben jedoch bestehen. Insgesamt hat sich die Aufwärtsdynamik des Kobaltmarktes abgeschwächt, und der Abwärtsdruck hält an. Behalten Sie die Marktentwicklung im Auge und bauen Sie Ihre Vorräte entsprechend auf.

9) Kobaltsalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Kobalt: Kurzfristig dürften die Kobaltpreise eher steigen als fallen, allerdings könnte die Nachfrage das Wachstum begrenzen. Preisanpassungsdruck könnte entstehen, wenn die Importe von Kobalt-Zwischenprodukten steigen oder die Nachfrage im nachgelagerten Bereich hinter den Erwartungen zurückbleibt. Bei anhaltend knappem Angebot und stetig steigender Nachfrage ist mit einem weiteren Preisanstieg zu rechnen.

2. Kaliumchlorid: Kurzfristig dürfte sich die angespannte Versorgungslage auf dem Kaliumchloridmarkt kaum verbessern, und die Preise werden voraussichtlich weiterhin starken Schwankungen unterliegen. Langfristig bietet die Festlegung des Großauftragspreises für Kalidünger im Jahr 2026 eine solide Basis für den Marktpreis. Die schleppende Nachfrageentwicklung könnte jedoch den Preisanstieg begrenzen.

3. Die angespannte Lage auf dem Ameisensäuremarkt bleibt unverändert. Der Druck zum Abbau der Lagerbestände ist erheblich, und eine deutliche Verbesserung der Nachfrage nachgelagerter Produkte ist kurzfristig unwahrscheinlich. Kurzfristig werden die Preise weiterhin schwanken und schwach bleiben, während die Nachfrage nach Calciumformiat durchschnittlich ist. Es wird empfohlen, den Ameisensäuremarkt aufmerksam zu beobachten und bedarfsgerecht einzukaufen.

4. Die Jodpreise blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 21. Januar 2026