Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

| Einheiten | Woche 4 des Juni | Woche 1 des Juli | Veränderungen von Woche zu Woche | Durchschnittspreis im Juni | Der Durchschnittspreis für Juli bis zum 5. Tag | Monatliche Veränderungen | |

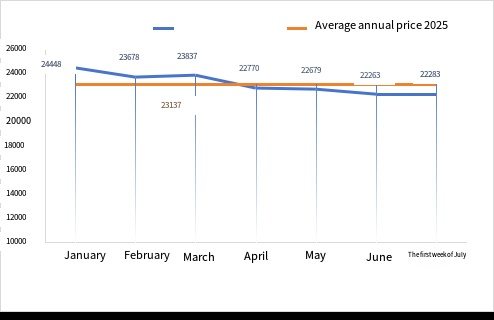

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

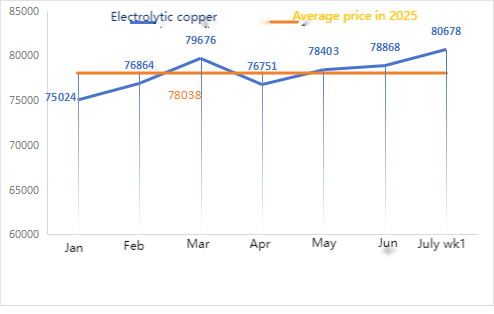

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

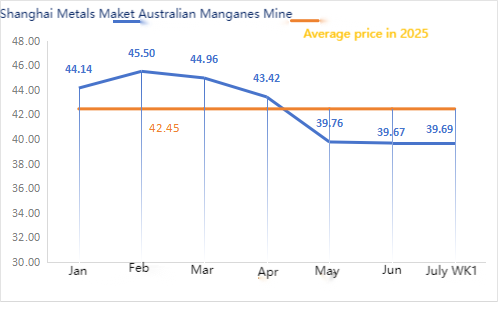

| Shanghai Youse Network Australien Manganerz Mn46% | Yuan/Tonne | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

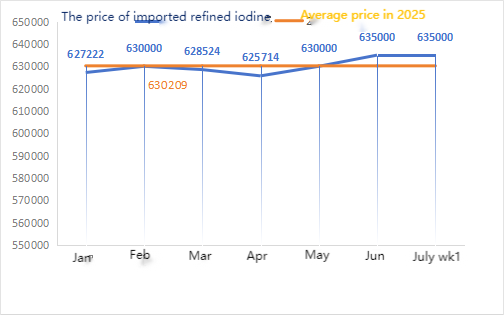

| Preise für importiertes raffiniertes Jod | Yuan/Tonne | 635000 | 635000 | 635000 | 635000 | ||

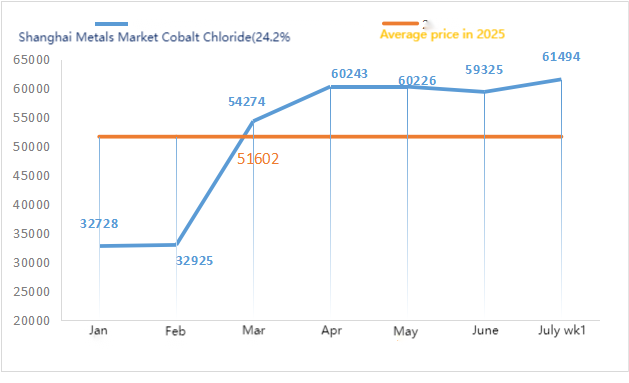

| Shanghaier Metallmarkt Kobaltchlorid (Co)≥24,2 %) | Yuan/Tonne | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

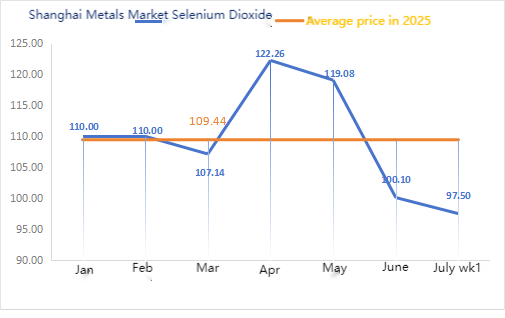

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 94 | 97,5 | ↑3,5 | 100.10 | 97,50 | ↓2.6 |

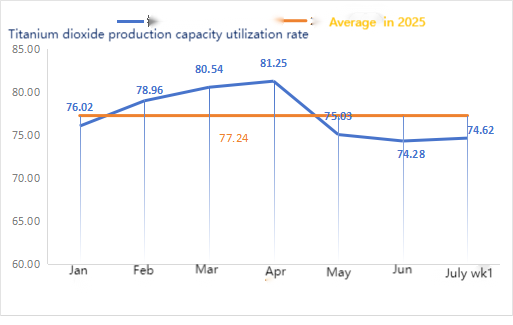

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1,34 |

Wöchentliche Veränderung: Monatliche Veränderung:

Rohstoffe:

①Zinkhypooxid: Die Auslastung der Zinkhypooxid-Hersteller sank nach Neujahr auf den niedrigsten Stand, während der Transaktionskoeffizient fast drei Monate lang auf dem höchsten Stand blieb, was darauf hindeutet, dass der Preis dieses Rohstoffs vorübergehend stabil ist.②SchwefelsäureDie Preise variieren diese Woche je nach Region.Die Schwefelsäurepreise stiegen im Norden des Landes, während sie im Süden stabil blieben. Die Sodapreise sanken diese Woche weiter.③Es wird erwartet, dass die Zinkpreise kurzfristig hoch und volatil bleiben werden.

Am Montag lag die Auslastung der Zinksulfat-Wasseraufbereitungsanlagen bei 100 %, ein Anstieg von 6 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 78 %, ein Plus von 2 % gegenüber der Vorwoche. Einige Werke schlossen Wartungsarbeiten ab, was zu einer leichten Erholung der Daten führte. Die Kurse blieben stabil. Die Kaufbereitschaft der vorgelagerten und nachgelagerten Branchen ist gering, und die Nachfrage ist niedrig. Angesichts der normalen Auslastung und der geringen Nachfrage dürfte der Zinksulfatpreis kurzfristig weiterhin schwach bleiben. Es wird erwartet, dass der Preis Mitte bis Ende Juli seinen Tiefpunkt erreicht und sich im August wieder erholt. Kunden wird empfohlen, bedarfsgerecht einzukaufen.

Was die Rohstoffe betrifft:①Die Preise blieben stabil und fest, wobei einige Mineralienarten weiterhin Anzeichen eines Anstiegs zeigten. Dies war hauptsächlich auf makroökonomische Nachrichten zurückzuführen, die die Preise für Silizium-Mangan-Futures im nachgelagerten Bereich in die Höhe trieben und so das Marktvertrauen und die Stimmung stärkten. Allerdings gab es nur wenige tatsächliche Hochpreistransaktionen, und die Käufe der nachgelagerten Fabriken erfolgten überwiegend vorsichtig und bedarfsorientiert.②Die Schwefelsäurepreise schwankten diese Woche von Region zu Region. Die Schwefelsäurepreise stiegen in den nördlichen Regionen des Landes, während sie in den südlichen Regionen stabil blieben. Insgesamt blieb die Lage stabil.

Diese Woche lag die Auslastung der Mangansulfat-Probenfabriken bei 73 % und die Kapazitätsauslastung bei 66 %, was im Vergleich zur Vorwoche unverändert blieb. Die Aufträge der großen Fabriken sind gestiegen, und angesichts der stabilen Rohstoffpreise besteht ein starker Anreiz für Preiserhöhungen. Einige große Fabriken haben ihre Preise bereits angehoben. Kunden wird empfohlen, ihre Lagerplanung 20 Tage im Voraus auf Basis der Produktionsbedingungen zu erstellen.

Im Hinblick auf Rohstoffe bleibt die Nachfrage nach Titandioxid in der Weiterverarbeitung schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu anhaltend niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lag die Auslastung der Eisensulfat-Hersteller bei 75 % und die Kapazitätsauslastung bei 39 %, unverändert gegenüber der Vorwoche. Die großen Hersteller geben diese Woche keine Preise an, sind aber bereit, zu hohen Preisen zu verkaufen, während die Angebote anderer Hersteller auf dem höchsten Stand seit fast zwei Monaten verharren.Derzeit ist die Inlandsnachfrage nach Eisen(II)-sulfat gering, die Unternehmen verfügen nur über sehr geringe Lagerbestände, während Titandioxidfabriken zu hohe Lagerbestände angehäuft haben, was zu Überbeständen und Produktionskürzungen bzw. Betriebseinstellungen führt. Die Aufträge der Hersteller sind bis Mitte/Ende August eingeplant, und die angespannte Versorgungslage mit Eisen(II)-sulfat-Heptahydrat hat sich nicht verbessert. Angesichts der jüngst hohen Preise für Eisen(II)-sulfat-Heptahydrat, die durch Rohstoffkosten und die relativ hohe Nachfrage bedingt sind, ist zu erwarten, dass die Preisverknappung bei Eisen(II)-sulfat-Monohydrat in der Folgezeit weiter zunehmen wird. Kunden wird empfohlen, ihre Vorräte bedarfsgerecht aufzustocken.

4)Kupfersulfatbasisches Kupfer(I)-chlorid

Rohstoffe: Auf makroökonomischer Ebene lag die US-Beschäftigungsquote (ADP) um 95.000 Stellen unter den Erwartungen, und der schwache Arbeitsmarkt zeigte weiterhin keine Besserung. Händler erhöhten ihre Wetten darauf, dass die Federal Reserve die Zinsen noch vor Jahresende mindestens zweimal senken würde, was sich positiv auf die Kupferpreise auswirkte.

Fundamental betrachtet zeigt sich auf der Angebotsseite eine starke Verkaufsbereitschaft der Aktionäre im Tagesverlauf. Gleichzeitig sind Käufe zu niedrigen Preisen am Markt zu beobachten, was zu einem regionalen Angebotsengpass führt. Auf der Nachfrageseite bewegen sich die Kupferpreise in einem hohen Bereich, was die Nachfrage im nachgelagerten Sektor dämpft. Die Kaufbereitschaft im nachgelagerten Bereich ist insgesamt gering.

Im Hinblick auf Ätzlösungen: Einige vorgelagerte Rohstoffhersteller sind in der Weiterverarbeitung von Ätzlösungen tätig, was die Rohstoffknappheit weiter verschärft. Der Transaktionskoeffizient bleibt auf hohem Niveau.

Die Kupfersulfat-/Basische-Kupferchlorid-Produzenten arbeiteten diese Woche mit 100%iger Kapazität, unverändert zur Vorwoche; Die Kapazitätsauslastung lag bei 38%, ein Rückgang um 2% gegenüber der Vorwoche, wobei die Produzenten in letzter Zeit normal arbeiteten.

Die Preise für Kupfersulfat/basisches Kupferchlorid befinden sich weiterhin auf dem höchsten Stand seit fast zwei Monaten. Ein weiterer Preisanstieg ist nicht auszuschließen. Aufgrund der jüngsten stabilen Entwicklung der Rohstoffpreise und der guten Geschäftslage der Hersteller wird der Kupfersulfatpreis kurzfristig hoch bleiben. Kunden wird empfohlen, ihre Lagerbestände im Auge zu behalten und zum richtigen Zeitpunkt einzukaufen.

Was die Rohstoffe betrifft: Derzeit liegt der Preis für Schwefelsäure im Norden bei 970 Yuan pro Tonne und wird voraussichtlich im Juli 1.000 Yuan pro Tonne übersteigen. Dieser Preis gilt kurzfristig.

Die Magnesiumsulfat-Anlagen arbeiten mit voller Kapazität, Produktion und Lieferungen verlaufen normal. 1) Erfahrungsgemäß werden im Norden aufgrund der bevorstehenden Militärparade die Preise für alle Gefahrstoffe, Vorläuferchemikalien und Sprengstoffe steigen. 2) Mit Beginn des Sommers werden die meisten Schwefelsäureanlagen aufgrund von Wartungsarbeiten stillgelegt, was den Schwefelsäurepreis in die Höhe treiben wird. Es wird erwartet, dass der Magnesiumsulfatpreis erst im September sinkt. Kurzfristig dürfte er sich stabil halten. Im August ist zudem besondere Vorsicht im Hinblick auf die Logistik im Norden (Hebei/Tianjin usw.) geboten. Aufgrund der Militärparade unterliegt die Logistik gewissen Kontrollen. Fahrzeuge für den Transport müssen rechtzeitig organisiert werden.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsrate der Hersteller von Calciumiodatproben bei 100 %, die Kapazitätsauslastung bei 36 %, genau wie in der Vorwoche, und die Notierungen der Haupthersteller blieben unverändert.Kunden wird empfohlen, ihre Einkäufe an den Produktions- und Lageranforderungen auszurichten.

Rohstoffe: Der Preis für Rohselen ist aufgrund kollektiver Produktionsstopps von Unternehmen entlang der Lieferkette deutlich gefallen. Nachdem sich der Markt angepasst und die Hersteller ihre Rohstofflager wieder aufgefüllt hatten, erholte sich die Nachfrage nach Rohselen, was die Preise leicht ansteigen ließ. Die Preise für Natriumselenit blieben diese Woche weiterhin niedrig.

Diese Woche arbeiteten die Hersteller von Natriumselenitproben mit voller Kapazität, die Auslastung lag bei 36 % und blieb damit gegenüber der Vorwoche unverändert. Die Angebote der etablierten Hersteller sanken leicht um 3 bis 5 Prozent. Aufgrund des Rückgangs der Rohstoffpreise und der schwachen Nachfrage zeigen die Natriumselenitpreise einen schwachen Trend. Kunden wird empfohlen, ihre Einkäufe an ihren eigenen Lagerbeständen auszurichten.

Rohstoffe: Auf der Angebotsseite verhalten sich die Schmelzhütten abwartend, es finden weniger Markttransaktionen statt; auf der Nachfrageseite verfügen die nachgelagerten Unternehmen über relativ hohe Lagerbestände und der Markt erkundigt sich aktiv nach Preisen, die Transaktionen bleiben jedoch vorsichtig.

Diese Woche liefen die Kobaltchlorid-Probenfabriken mit voller Kapazität, die Auslastung lag bei 44 % und blieb damit gegenüber der Vorwoche unverändert. Die Preise der großen Hersteller stiegen diese Woche leicht an, nachdem sich die Nachricht verbreitet hatte, dass das Exportverbot in der Demokratischen Republik Kongo um drei Monate verlängert wurde. Weitere Preiserhöhungen sind nicht ausgeschlossen. Kunden wird empfohlen, sich entsprechend ihrer Lagerbestände rechtzeitig einzudecken.

9)Kobaltsalze/Kaliumchlorid/Calciumformiat

Die Preise für Kobaltsalze in Batteriequalität wurden ausgesetzt. Das Exportverbot für die Demokratische Republik Kongo wurde um drei Monate verlängert. Die Kobaltpreise könnten weiter steigen; die Notierungen sind diese Woche im Vergleich zur Vorwoche gestiegen.

2. Die Preise für Kaliumchlorid sind im Vergleich zur Vorwoche gestiegen. Kanadisches Kalium ist im Hafen ausverkauft und wird voraussichtlich später durch russisches weißes Kaliumpulver ersetzt. Der Preisanstieg hält an und könnte sich in Zukunft fortsetzen. Es wird empfohlen, sich bedarfsgerecht einzudecken.

3. Die Preise für Ameisensäure sinken weiter, die Exporte sind eingeschränkt und die Nachfrage kann nicht gedeckt werden. Diese Woche sind die Notierungen für Calciumformiat im Vergleich zu den beiden Vorwochen gesunken, und die Preise befinden sich auf einem relativ niedrigen Niveau.

Medienkontakt:

Medienkontakt:

Elaine Xu

SUSTAR-Gruppe

E-Mail:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Veröffentlichungsdatum: 09.07.2025