Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 1 des Januars | Woche 2 des Januars | Veränderungen von Woche zu Woche | Durchschnittspreis im Dezember | Der Durchschnittspreis für bis zu 9 Tage im Januar | Monatliche Veränderungen | Aktueller Preis am 14. Januar | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australia Manganerz Mn46% | Yuan/Tonne | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

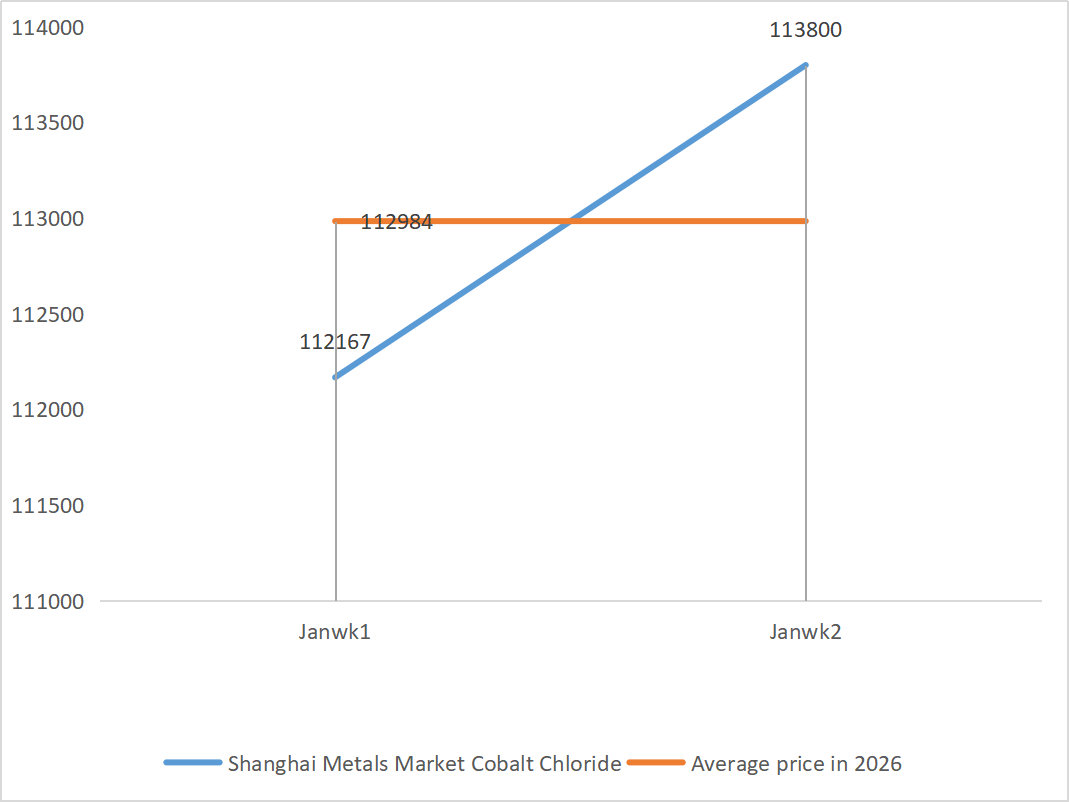

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 76,67 | 77,85 | ↑1,18 | 74,69 | 77,85 | ↑3,16 |

|

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Die Versorgungslage hat sich etwas entspannt, aber die Preise der Hersteller bleiben relativ hoch, und die Kostenseite der Unternehmen steht weiterhin unter Druck.

Hintergrundinformationen zum Zinkpreisnetzwerk: Derzeit fehlen günstige makroökonomische Rahmenbedingungen. Die US-Arbeitslosenquote lag im Dezember bei 4,4 % und damit unter den Markterwartungen von 4,5 %, was die Wahrscheinlichkeit einer Zinssenkung der Fed im Januar weiter verringert.

Fundamental betrachtet haben sich die Hüttengewinne erholt, da die Preise für Nebenprodukte wie Schwefelsäure und Spurenmetalle weiterhin hoch sind. Die Zinkhüttenproduktion dürfte im Januar auf 569.400 Tonnen steigen. Gleichzeitig ist das Exportfenster für Zinkbarren geschlossen, während der Verbrauch in den nachgelagerten Bereichen weiterhin schwach ist. Sowohl die makroökonomische Lage als auch die Fundamentaldaten konnten die Zinkpreise nicht effektiv stützen. Der durchschnittliche Zinkpreis dürfte nächste Woche auf rund 23.800 Yuan pro Tonne fallen.

② Schwefelsäure: Die Marktpreise sind diese Woche stabil.

Diese Woche setzte sich der Aufwärtstrend auf der Angebotsseite fort: Die Fabrikauslastung erreichte 79 %, ein Plus von 5 Prozentpunkten gegenüber der Vorwoche; die Kapazitätsauslastung lag bei 69 %, ein Anstieg um 4 Prozentpunkte. Die Nachfrage bleibt stark, mit Aufträgen großer Hersteller bis Anfang Februar. Aufgrund hoher Rohstoffkosten und zahlreicher offener Aufträge bleibt der Marktpreis für Zinksulfat stabil. Um Lieferengpässe vor dem Frühlingsfest zu vermeiden, wird Kunden empfohlen, rechtzeitig Vorräte anzulegen.

2) Mangansulfat

① Das Angebot an Manganerz ist knapp und der Preis stabil.

②Die Preise für Schwefelsäure bleiben hoch und stabil.

Diese Woche lag die Auslastung der Mangansulfat-Produzenten bei 71 %, ein Rückgang von 4 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 51 %, ein Minus von 2 % gegenüber der Vorwoche. Die Aufträge der großen Hersteller sind bis Anfang Februar geplant. Kosten und Nachfrage bilden die Grundlage für den aktuellen Preis, wobei die Entwicklung der Schwefelsäurepreise eine entscheidende Variable darstellt. Sollte der Aufwärtstrend anhalten, würde dies die Mangansulfatpreise durch Kostenweitergabe direkt in die Höhe treiben. Basierend auf der Analyse des Auftragsvolumens der Unternehmen und der Rohstofffaktoren wird erwartet, dass sich der Mangansulfatpreis kurzfristig stabil hält. Kunden wird empfohlen, bedarfsgerecht einzukaufen.

3) Eisen(II)-sulfat

Hinsichtlich der Rohstoffe: Als Nebenprodukt der Titandioxidherstellung ist die Versorgung mit Eisen(II)-sulfat direkt von der Hauptindustrie abhängig. Derzeit leidet die Titandioxidindustrie unter hohen Lagerbeständen und saisonbedingten Nachfrageschwankungen, was zur Folge hatte, dass einige Hersteller ihre Produktion einstellen mussten. Dies führte zu einem gleichzeitigen Rückgang der Eisen(II)-sulfat-Produktion. Gleichzeitig bindet die stabile Nachfrage der Lithium-Eisenphosphat-Industrie weiterhin Rohstoffe und verschärft so die angespannte Versorgungslage mit Eisen(II)-sulfat-Produkten in Rohstoffqualität.

Diese Woche lag die Auslastung der Hersteller bei 80 %, ein Anstieg um 60 % gegenüber der Vorwoche. Die Kapazitätsauslastung blieb mit 23 % unverändert, ein Plus von 15 % gegenüber der Vorwoche, war aber weiterhin niedrig. Die meisten großen Hersteller haben ihren Betrieb eingestellt, und die angespannte Versorgungslage am Markt hält an.

Aufgrund der schleppenden Erholung der Produktionskapazitäten und des knappen Rohstoffangebots dürften die Preise für Eisensulfat mittel- bis kurzfristig hoch und stabil bleiben. Kaufen Sie zum richtigen Zeitpunkt und legen Sie sich einen Vorrat an, abhängig von Ihrer aktuellen Lagersituation.

4) Kupfersulfat/basisches Kupferchlorid

Angetrieben durch den anhaltenden Rückgang der Kupferbestände an der LME und die auf ein neues Hoch gestiegene japanische Kupferprämie, den durch künstliche Intelligenz und die Energiewende getriebenen Preisanstieg sowie die globalen Spekulationen im Bergbausektor, zeigen die Bestandsdaten der Shanghai Futures Exchange, dass die Lagerbestände weiter steigen und die schwache Realität auf dem heimischen Markt widerspiegeln. Die Branche befindet sich derzeit in der Nebensaison, und die Nachfrage ist vor dem traditionellen Frühlingsfest gesunken. Aufgrund positiver makroökonomischer Faktoren haben die Kupferpreise jedoch nur begrenzt darauf reagiert. Insgesamt werden die verbesserten makroökonomischen Erwartungen, die Neuausrichtung der Angebots- und Nachfragemuster sowie die veränderte Branchennachfrage die starke Entwicklung der Nichteisenmetallpreise weiterhin stützen.

Im Hinblick auf die Rohstoffe: Vorgelagerte Hersteller verarbeiten vermehrt Ätzlösungen zu Zwischenprodukten wie Kupferschwamm, um den Kapitalumschlag zu beschleunigen. Dies führt dazu, dass ein geringerer Anteil der direkt in die Kupfersulfatproduktion fließenden Rohstoffe zur Verfügung steht. Diese strukturelle Spannung bleibt bestehen, hält den Rohstoffkaufkoeffizienten hoch und stützt die Kupfersulfatpreise.

Es wird erwartet, dass die Kupferpreise weiterhin stark schwanken werden. Insgesamt wird für die kommende Woche mit Preisschwankungen zwischen 101.000 und 103.000 Yuan pro Tonne gerechnet.

Den Kunden wird empfohlen, sich rechtzeitig mit Kupfer einzudecken, wenn die Kupferpreise im Verhältnis zu ihren eigenen Lagerbeständen auf ein relativ niedriges Niveau zurückfallen, und auf das Problem der Lagerakkumulation zu achten, die den Aufwärtstrend dämpft.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Die Preise für Magnesiumoxid und Magnesiumsulfat sind gestiegen. Die Auswirkungen der Magnesit-Ressourcenkontrolle, Quotenbeschränkungen und Umweltsanierungsmaßnahmen haben dazu geführt, dass viele Unternehmen bedarfsorientiert produzieren. Leichtbrenner-Magnesiumoxid-Anlagen stellten am Freitag aufgrund von Kapazitätserneuerungsmaßnahmen und gestiegenen Schwefelsäurepreisen ihren Betrieb ein, was kurzfristig zu einem Preisanstieg bei Magnesiumsulfat und Magnesiumoxid führte. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

6) Calciumiodat

Im vierten Quartal, als die US-Notenbank die Zinsen senkte und der Yuan an Wert gewann, fiel der Wechselkurs des US-Dollars gegenüber dem Yuan weiter. In den ersten zehn Januartagen lag der durchschnittliche Wechselkurs 2 % niedriger als im November, und die Kosten für importiertes raffiniertes Jod sanken. Diese Woche fiel der Preis für importiertes raffiniertes Jod im Vergleich zur Vorwoche um 12.000 bis 13.000 Yuan pro Tonne. Trotz des Rückgangs der Rohstoffkosten wird erwartet, dass der Preis für Calciumiodat kurzfristig stabil bleibt, gestützt durch die Nachfrage und die Aufträge in der Hochsaison.

7) Natriumselenit

Im Rohstoffsektor steigen die Preise für Nichteisenmetalle weiter. Der Gesamtmarkt für Rohselen und Selendioxid schrumpft zwar mengenmäßig, bleibt aber preislich stabil. Die vorweihnachtliche Bevorratung ist verhalten. Die Nachfrage aus dem Premiumsegment ist stärker als in traditionellen Branchen. Kapitalspekulationen führen aufgrund ausbleibender Lieferungen von Rohselen und Selendioxid zu Rohstoffengpässen. Die Lagerbestände der Hersteller sind niedrig, die Preise steigen. Kaufen Sie bedarfsorientiert.

8) Kobaltchlorid

Der Mittelpreis für Kobaltsulfat in der Stadt stieg weiter, das Handelsvolumen insgesamt war jedoch etwas verhalten. Auf der Angebotsseite herrscht Rohstoffmangel bei den Hüttenwerken, und die Preise steigen weiter. Der Handel mit Kobaltchlorid ist aktiver als vor den Feiertagen. Die fortgesetzten Käufe führender Unternehmen könnten den Kobaltchloridpreis weiter nach oben treiben. Behalten Sie die Marktentwicklung im Auge und stocken Sie Ihre Vorräte entsprechend auf.

9) Kobaltsalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

- Kobaltsalze: Der Markt für Kobaltsalze hat sich insgesamt stabil gehalten, gestützt durch ein knappes Rohstoffangebot, steigende Kosten und eine starke Nachfrage. Kurzfristig werden die Preisschwankungen aufgrund der Liquidität und des Nachfragerhythmus zum Jahresende begrenzt sein. Mittel- bis langfristig besteht jedoch aufgrund des steigenden Energiebedarfs und der anhaltenden Angebotsengpässe weiterhin Aufwärtspotenzial für die Kobaltsalzpreise.

2. Kaliumchlorid: Die Kaliumpreise sind stabil, die Nachfrage jedoch schwach und das Handelsvolumen gering. Das Importvolumen ist hoch, die Lagerbestände im Hafen haben sich zuletzt nicht wesentlich erhöht. Die jüngste Preisstabilität hängt mit der Überprüfung der staatlichen Reserven zusammen. Die Waren werden voraussichtlich nach Neujahr freigegeben. Käufe sollten sich in naher Zukunft an der Nachfrage orientieren.

3. Das Patt zwischen Angebot und Nachfrage auf dem Ameisensäuremarkt bleibt unverändert, und der Druck zum Abbau der Lagerbestände ist erheblich. Eine wesentliche Verbesserung der Nachfrage in nachgelagerten Bereichen ist kurzfristig unwahrscheinlich. Die Preise werden kurzfristig weiterhin überwiegend schwanken und schwach bleiben, die Nachfrage nach Calciumformiat ist durchschnittlich. Es wird empfohlen, den Ameisensäuremarkt aufmerksam zu beobachten und bedarfsgerecht einzukaufen.

4. Die Jodidpreise blieben diese Woche im Vergleich zur Vorwoche stabil..

Veröffentlichungsdatum: 14. Januar 2026