Marktanalyse für Rennelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 5 des Juli | Woche 1 vom August | Veränderungen von Woche zu Woche | Durchschnittspreis im Juli | Stand: 8. August Durchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 12. August | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

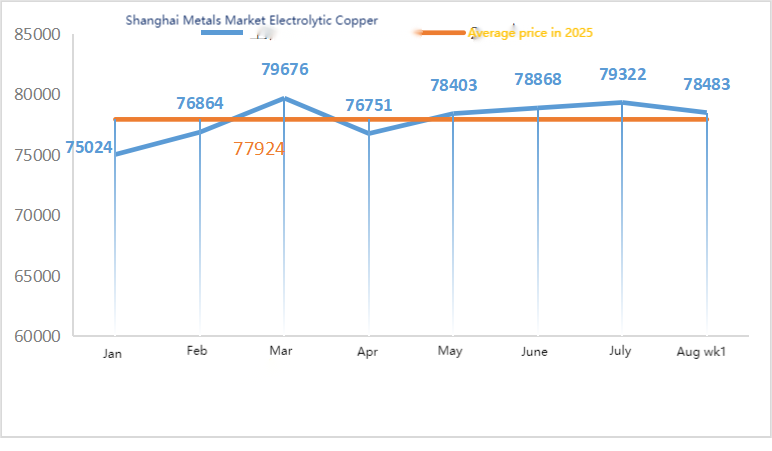

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

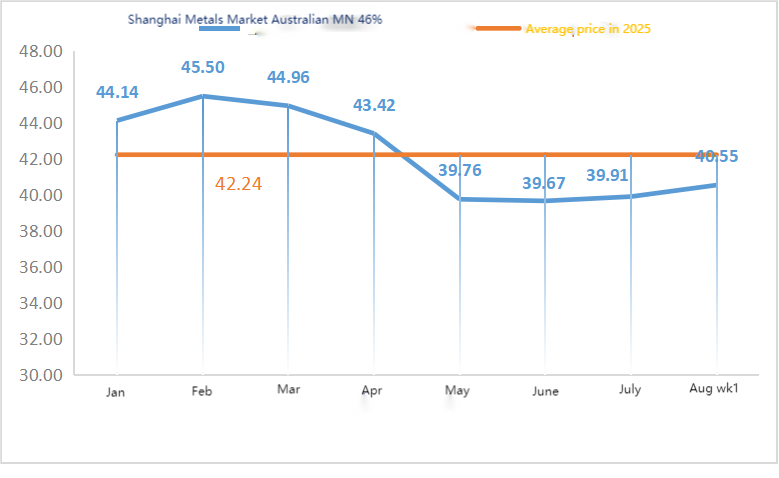

| Shanghai Metals Australia Manganerz Mn46% | Yuan/Tonne | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

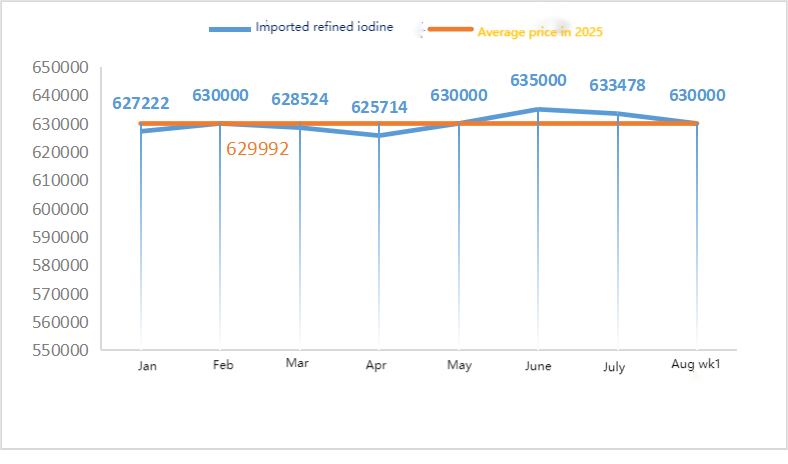

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

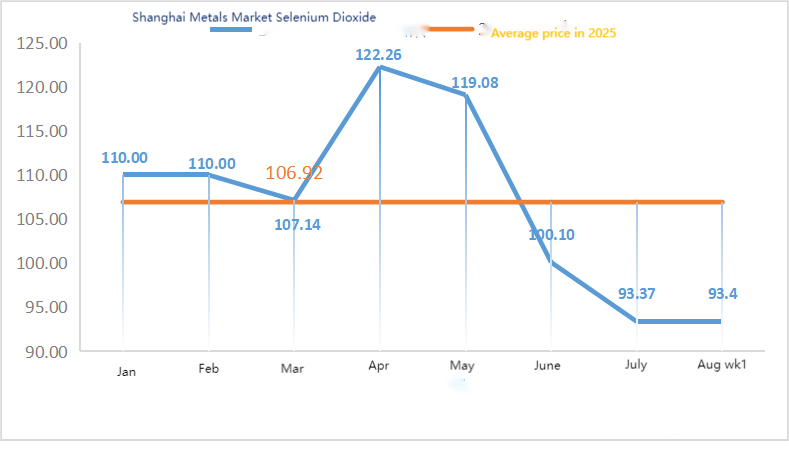

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

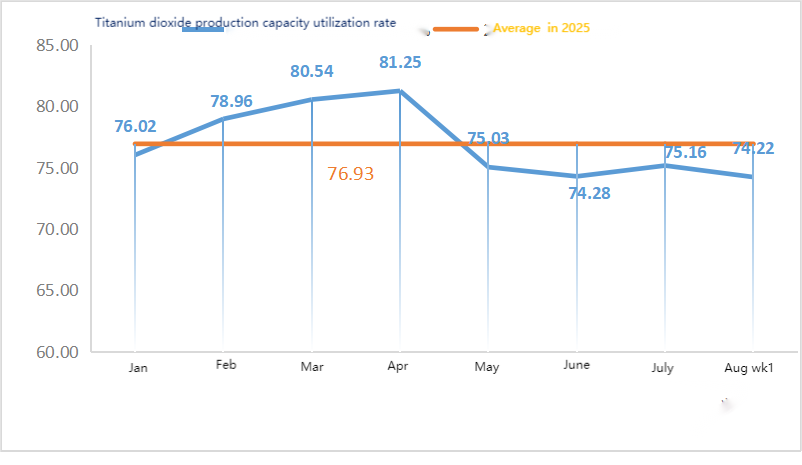

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Rohstoffe: Zinkhypooxid: Aufgrund hoher Rohstoffkosten und starker Kaufabsichten der nachgelagerten Industrien blieb der Transaktionskoeffizient im Vergleich zur Vorwoche unverändert, und die Höchststände nach den Feiertagen wurden kontinuierlich erreicht. ② Die Schwefelsäurepreise blieben diese Woche landesweit stabil. Soda: Die Preise blieben diese Woche stabil. ③ Im Hinblick auf die Makroökonomie erklärte Fed-Chef Daly, dass Zinssenkungen bevorstünden und die Wahrscheinlichkeit für mehr als zwei Zinssenkungen in diesem Jahr gestiegen sei. Goldman Sachs erwartet, dass die Fed die Zinsen ab September dreimal in Folge um 25 Basispunkte senken wird und schlägt eine Senkung um 50 Basispunkte vor, falls die Arbeitslosenquote steigt, was die Metallpreise ankurbeln dürfte. Fundamental betrachtet bleibt das Muster eines starken Angebots und einer schwachen Nachfrage unverändert, die Nachfrage ist weiterhin saisonbedingt schwach, und die Käufe des nachgelagerten Bedarfs dominieren.

Am Montag lag die Auslastung der Hersteller von Zinksulfat-Wasserproben bei 94 %, ein Anstieg um 11 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 73 %, ein Plus von 5 % gegenüber der Vorwoche. Angesichts der zahlreichen Aufträge der großen Hersteller stiegen die Preise diese Woche im Vergleich zur Vorwoche. Da die großen Hersteller ihre Aufträge bis Anfang September planen und die Rohstoffkosten stabil bleiben, ist ein weiterer Preisanstieg nicht auszuschließen. Kunden wird empfohlen, ihre Einkaufsplanung frühzeitig und unter Berücksichtigung ihrer Lagerbestände abzustimmen.

Die Zinkpreise werden voraussichtlich zwischen 22.500 und 23.000 Yuan pro Tonne liegen.

Hinsichtlich der Rohstoffe: ① Die Auslastung der nachgelagerten Legierungswerke im Norden und Süden ist stabil. Die meisten Legierungswerke halten ihren Bedarf an notwendigen Einkäufen aufrecht, und es gibt keine Anzeichen für große Lagerbestände. Die Nachfrage nach Manganerz bleibt stabil, und die Mentalität der Preissenkung ist weiterhin vorhanden.

②Die Schwefelsäurepreise blieben diese Woche stabil.

Diese Woche lag die Auslastung der Mangansulfat-Produktionsstätten bei 86 % und die Kapazitätsauslastung bei 61 %, was im Vergleich zur Vorwoche unverändert blieb. Die Angebote der großen Hersteller blieben diese Woche im Vergleich zur Vorwoche stabil. Die Hochsaison der Aquakultur im Süden stützte die Nachfrage nach Mangansulfat zwar etwas, der Gesamtanstieg fiel jedoch begrenzt aus. Aufgrund von Wartungsmeldungen einiger Hersteller und den jüngsten Änderungen der Frachtbedingungen befürchtet die Nachfrageseite künftig Lieferengpässe, und die Kaufbereitschaft hat zugenommen. Die Nachfrage ist diese Woche im Vergleich zu einer normalen Woche stabil.

Die Rohstoffkosten für Mangansulfat sind relativ günstig, und der Preis ist relativ stabil. Es wird empfohlen, dass die Nachfrageseite je nach Produktionslage zum geeigneten Zeitpunkt Einkäufe tätigt und Lagerbestände aufbaut.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lag die Auslastung der Eisen(II)-sulfat-Hersteller bei 75 % und die Kapazitätsauslastung bei 24 %, was im Vergleich zur Vorwoche unverändert blieb. Die Kurse blieben diese Woche stabil. Dank Kostenunterstützung und relativ hoher Auftragslage ist der Eisen(II)-sulfat-Preis stabil, hauptsächlich aufgrund der relativ guten Rohstoffversorgung, die von der Auslastung der Titandioxidindustrie beeinflusst wird. Die Lieferungen von Eisen(II)-sulfat-Heptahydrat verliefen zuletzt gut, was zu einem Kostenanstieg bei den Herstellern von Eisen(II)-sulfat-Monohydrat führte. Aktuell ist die Gesamtauslastung der Eisen(II)-sulfat-Produktion in China gering, und die Unternehmen verfügen nur über sehr niedrige Lagerbestände, was die Preise für Eisen(II)-sulfat begünstigt. Derzeit sind die Aufträge der großen Hersteller bis Mitte September geplant, und kurzfristig ist mit steigenden Preisen zu rechnen. Kunden wird empfohlen, ihre Lagerbestände entsprechend aufzustocken.

4)Kupfersulfat/basisches Kupferchlorid

Rohstoffe: Auf makroökonomischer Ebene haben gestiegene Erwartungen an Zinssenkungen der US-Notenbank die Kupferpreise beflügelt. Dazu beigetragen hat die zwischen China und den USA erzielte Einigung über die fortgesetzte Aussetzung des 24-prozentigen Zolls, die den Druck durch das gestiegene Angebot und den stärkeren Dollar überwog.

Fundamental betrachtet lässt sich ein Muster schwachen Angebots und schwacher Nachfrage erkennen.

Ätzlösung: Einige vorgelagerte Rohstoffhersteller betreiben eine Weiterverarbeitung der Ätzlösung, was die Rohstoffknappheit weiter verschärft und den Transaktionskoeffizienten hoch hält.

Preislich herrscht weiterhin Unsicherheit auf Makroebene. Aufgrund der schwachen Angebots- und Nachfragelage wird erwartet, dass der Kupferpreis diese Woche zwischen 78.500 und 79.500 Yuan pro Tonne liegen wird. Die Kupfersulfat-Produzenten arbeiten diese Woche mit voller Kapazität, die Auslastung liegt bei 45 % und ist damit gegenüber der Vorwoche unverändert. Aufgrund der jüngsten hohen Temperaturen herrscht bei Kupfersulfat-/Ätzkupfer-Produzenten derzeit eine relativ angespannte Rohstoffversorgung, und das Auftragsvolumen liegt im Wesentlichen bei etwa einem halben Monat. Angesichts der aktuellen Rohstoffentwicklung und der Produktionslage der Hersteller wird erwartet, dass der Kupfersulfatpreis kurzfristig auf einem hohen Niveau mit Schwankungen verharren wird. Kunden wird empfohlen, ihre Lagerbestände auf einem normalen Niveau zu halten.

Rohstoffe: Der Rohstoff Magnesit ist stabil.

Die Produktion läuft normal. Die Lieferzeit beträgt in der Regel 3 bis 7 Tage. Die Preise waren von August bis September stabil. Mit dem nahenden Winter gelten in einigen wichtigen Produktionsgebieten Richtlinien, die den Einsatz von Öfen zur Magnesiumoxidherstellung untersagen. Zudem steigen die Kosten für Brennstoffkohle im Winter. Aus diesen Gründen ist mit einem Preisanstieg für Magnesiumoxid von Oktober bis Dezember zu rechnen. Kunden wird empfohlen, ihre Einkäufe bedarfsorientiert zu gestalten.

Rohstoffe: Der Preis für Schwefelsäure im Norden steigt derzeit kurzfristig.

Die Magnesiumsulfat-Anlagen arbeiten mit voller Kapazität, Produktion und Lieferungen verlaufen normal, und die Aufträge sind bis Anfang September ausgebucht. Der Preis für Magnesiumsulfat dürfte sich im August stabil entwickeln und tendenziell steigen. Kunden wird empfohlen, ihre Einkäufe an ihre Produktionspläne und Lagerbestände anzupassen.

Was die Rohstoffe betrifft: Derzeit ist der heimische Jodmarkt stabil. Die Importmenge von raffiniertem Jod aus Chile ist konstant, und auch die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsauslastung der Hersteller von Calciumiodatproben bei 100 %, die Kapazitätsauslastung bei 36 % – genau wie in der Vorwoche. Die Preise der führenden Hersteller blieben stabil. Die Sommerhitze führte zu einem Rückgang der Nachfrage nach Tierfutter, sodass die Hersteller größtenteils bedarfsorientiert einkauften. Hersteller von Fischfutter befinden sich in der Hochsaison, was die Nachfrage nach Calciumiodat ankurbelt. Die Nachfrage ist diese Woche stabiler als üblich. Kunden wird empfohlen, ihre Einkäufe an ihren Produktionsplänen und Lagerbeständen auszurichten.

Was die Rohstoffe betrifft, so waren die Rohselenvorkommen Ende Juli und Anfang August deutlich knapper als erwartet. Der Preisanstieg bei Rohselen spiegelt teilweise die Erholung des Selendioxidmarktes wider. Ob die Hochsaison am Terminal früher einsetzt, bleibt abzuwarten, doch das Marktvertrauen nimmt zu.

Diese Woche arbeiteten die Hersteller von Natriumselenitproben mit voller Kapazität, die Auslastung lag bei 36 % und blieb damit gegenüber der Vorwoche unverändert. Die Angebote der großen Hersteller blieben stabil. Die gestiegenen Rohstoffkosten stützten die Preise, ein späterer Preisanstieg wird jedoch erwartet. Es wird empfohlen, dass die Nachfrageseite ihre Einkäufe an den eigenen Lagerbestand anpasst.

Was die Rohstoffe betrifft: Die vorgelagerten Hüttenwerke haben zuletzt ihre Rohstoffbeschaffung beschleunigt, um die Versorgung der nachgelagerten Nachfrage sicherzustellen. Sie blicken optimistisch in die Zukunft, weshalb die Lieferstimmung relativ ruhig ist. Auf der Nachfrageseite hat sich die Kaufbereitschaft zuletzt umgekehrt. Kurzfristig werden die Preise für Kobaltchlorid voraussichtlich schwanken.

Die Kobaltchlorid-Probenfabrik arbeitete diese Woche mit voller Auslastung (100 %) und einer Kapazitätsauslastung von 44 %, was im Vergleich zur Vorwoche unverändert blieb. Die Herstellernotierungen blieben diese Woche stabil.

Die Preise für Kobaltchlorid sind relativ stabil. Kunden wird empfohlen, ihre Einkäufe auf Basis des Lagerbestands zu tätigen.

10) Kobaltsalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Die Rohstoffversorgung der großen Unternehmen ist durch langfristige Aufträge gesichert, die Kosten treiben die Preise weiter in die Höhe, starre Abnahmeverträge dominieren im nachgelagerten Bereich, und Nullaufträge sind schleppend. Der Markt ist insgesamt schwach, da einige Hersteller auf Rahmenverträge angewiesen sind, um ihre Produktion aufrechtzuerhalten. Die Preise für Kobaltsalz dürften kurzfristig stabil bleiben.

2. Der heimische Markt für Kaliumchlorid ist weiterhin von einem angespannten Angebot und stabilen Preisen geprägt. Obwohl sich die Auslastung der inländischen Kaliumanlagen erholt hat, fließt das Angebot hauptsächlich an Düngemittelhersteller, und das Marktvolumen ist relativ gering. Die Importmengen an den Häfen sind begrenzt, die Lagerbestände der Händler niedrig, die lokalen Notierungen sind leicht gestiegen, aber die Nachfrage nach hochpreisigem Kalium ist gering. Die Nachfrage der nachgelagerten Branchen war verhalten, der Markt befand sich in einer abwartenden Stimmung, das Handelsvolumen war insgesamt gering, und die Preise blieben auf einem hohen Niveau. Kurzfristig bleibt das Ungleichgewicht zwischen Angebot und Nachfrage bestehen, und es wird erwartet, dass der Markt stabil bleibt. Der Preis für Kaliumcarbonat ist diese Woche aufgrund des gestiegenen Preises für den Rohstoff Kaliumchlorid angestiegen.

3. Der Preis für Calciumformiat stieg diese Woche weiter an. Der Preis für rohe Ameisensäure erhöhte sich aufgrund von Wartungsarbeiten in den Fabriken. Einige Calciumformiat-Werke haben die Annahme von Bestellungen eingestellt.

4. Die Jodpreise waren diese Woche stabil und höher als letzte Woche.

Veröffentlichungsdatum: 13. August 2025