Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

| Einheiten | Woche 2 des Novembers | Woche 3 vom November | Veränderungen von Woche zu Woche | Durchschnittspreis im Oktober | Stand: 21. November Durchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 25. November | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australien Manganerz Mn46% | Yuan/Tonne | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

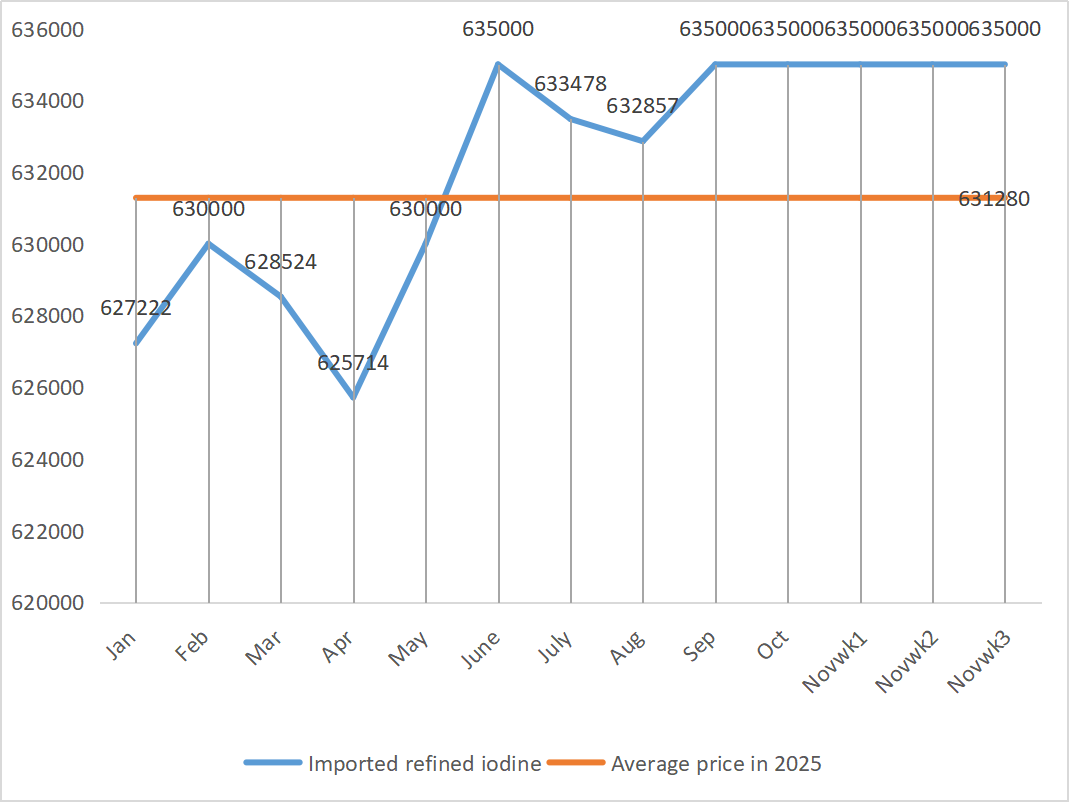

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

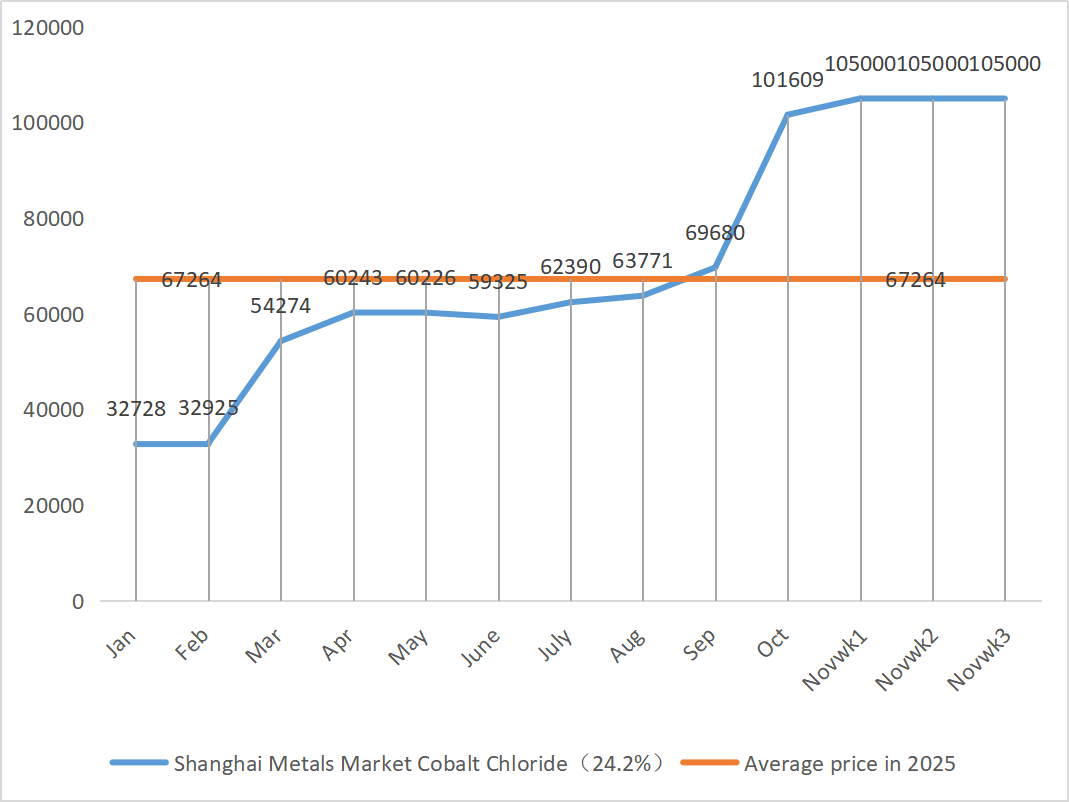

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 114 | 115 | ↑1 | 106,91 | 113 | ↑6,09 | 115 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 76,04 | 76.02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Woche für Woche: Monat für Monat:

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Der Transaktionskoeffizient erreicht im laufenden Jahr immer neue Höchststände.

Auf makroökonomischer Ebene gibt es keine klaren Anzeichen für eine Erholung der Erwartungen hinsichtlich Zinssenkungen der US-Notenbank, was den Zinkpreis kurzfristig weiterhin belasten wird. Die Fundamentaldaten weisen jedoch auf strukturelle Unterstützung hin: Das Zeitfenster für den Export von Zinkbarren nach China öffnet sich weiter, und das Exportvolumen von raffiniertem Zink stieg im Oktober deutlich an. In Verbindung mit der anziehenden Nachfrage nach Lagerauffüllung vor dem Hintergrund sinkender Zinkpreise deuten die sinkenden Lagerbestände an Zinkbarren im Inland darauf hin, was die Zinkpreise stabilisiert. Der durchschnittliche Zinkpreis wird voraussichtlich nächste Woche bei 22.400 Yuan pro Tonne liegen. 2. Aufgrund des kontinuierlichen Anstiegs der Schwefelpreise steigen die Preise für Schwefelsäure in verschiedenen Regionen. Soda: Die Preise blieben diese Woche stabil.

Am Montag lag die Auslastung der Zinksulfat-Wasseraufbereitungsanlagen bei 74 %, ein Anstieg von 4 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 64 %, ein Rückgang von 3 % gegenüber der Vorwoche. Die großen Hersteller sind bis Mitte Dezember voll ausgelastet. Angebotsseitig wird der Zinksulfatmarkt derzeit sowohl von Kostendruck als auch von Nachfrage bestimmt. Solange die Rohstoffpreise nicht deutlich fallen oder die Nachfrage nicht stärker als erwartet nachlässt, bleiben die Preise auf einem hohen Niveau. Kurzfristig wirken die hohen Rohstoffkosten als stabile Stütze für die Preise. Langfristig wird aufgrund beschleunigter Exportlieferungen und der Wiederaufnahme von Anfragen mit einem leichten Preisanstieg gerechnet. Es wird empfohlen, bedarfsorientiert einzukaufen.

2) Mangansulfat

Rohstoffe: ① Die Preise blieben zu Wochenbeginn stabil. Die Notierungen an ausländischen Terminmärkten stiegen leicht, und das Anlieferungsvolumen in den Häfen ging zurück, was das Marktvertrauen stärkte. Die Preise für nachgelagerte Legierungen schwankten jedoch kaum, die Angebotspreise der Stahlwerke stiegen und fielen, und die Marktstimmung war uneinheitlich.

②Die Schwefelsäurekonzentration blieb diese Woche auf einem stabilen hohen Niveau.

Die Auslastung der Mangansulfat-Produzenten lag diese Woche unverändert bei 85 %, die Kapazitätsauslastung bei 58 %, ein leichter Anstieg um 1 %. Die Aufträge der großen Hersteller sind bis Mitte Dezember geplant, und kurzfristig werden höhere Preise erwartet. Der Markt ist derzeit vor allem kostengetrieben. Steigt der Schwefelsäurepreis weiter, wird der Mangansulfatpreis zwangsläufig nachziehen. Kunden wird empfohlen, bedarfsorientiert einzukaufen.

3) Eisen(II)-sulfat

Rohstoffe: Als Nebenprodukt der Titandioxid-Herstellung ist das Angebot aufgrund der geringen Produktionsauslastung der Hauptindustrie begrenzt. Gleichzeitig hat die stabile Nachfrage der Lithium-Eisenphosphat-Industrie den Anteil der Rohstoffindustrie reduziert, was langfristig zu einem knappen Angebot an Eisensulfat in Rohstoffqualität führt.

Diese Woche lag die Auslastung der Eisen(II)-sulfat-Produzenten bei 80 %, ein Anstieg um 5 % gegenüber der Vorwoche, und die Kapazitätsauslastung bei 26 %, ein Plus von 6 % gegenüber der Vorwoche. Trotz der anhaltenden Rohstoffknappheit aufgrund der geringen Auslastung der Titandioxid-Produktion und des in einigen Regionen sinkenden Angebots an Eisen(II)-sulfat-Heptahydrat bleibt die Logik der hohen Kosten unverändert. Es wird erwartet, dass die Preise nach dem Abbau des Lagerdrucks aufgrund der hohen Rohstoffkosten steigen werden. Es wird empfohlen, dass die Nachfrageseite entsprechend ihrer eigenen Produktionssituation einkauft und den Kauf zu hohen Preisen vermeidet.

4) Kupfersulfat/basisches Kupferchlorid

Im Rohstoffbereich: Kurzfristig haben die durch hohe Preise und ein lockeres Angebot gedämpfte Nachfrage die Preise unter Druck gesetzt, und ein Preisrückgang ist möglich. Mittel- bis langfristig ist die Preisuntergrenze für Kupfersulfat jedoch solide. Der Markt befindet sich in einem intensiven Kampf zwischen „hohen Kosten als Stütze“ und „hohen Preisen, die die Nachfrage dämpfen“, und dürfte kurzfristig weiterhin hohe Volatilität aufweisen.

Im Hinblick auf die Makroökonomie erklärte Fed-Gouverneur Waller, der auch als aussichtsreicher Kandidat für das Amt des nächsten Fed-Präsidenten gilt, er habe sich im Dezember für eine Fortsetzung der Sitzungen ausgesprochen, wolle aber ab Januar weitere Sitzungen in Folge abhalten. Seit der Wiederaufnahme der Regierungsgeschäfte zeigen die meisten Daten und Informationen aus dem Privatsektor keine wesentlichen Veränderungen der wirtschaftlichen Fundamentaldaten, und der Arbeitsmarkt hat sich weiter abgeschwächt. Es wird erwartet, dass die Inflation weiter sinkt. Die Metallpreise dürften fallen. Für Kupfer-Grid-Preise wird nächste Woche ein Bereich zwischen 86.500 und 87.500 Yuan pro Tonne erwartet.

Ätzlösung: Um den Kapitalumschlag zu beschleunigen, verarbeiten vorgelagerte Hersteller Ätzlösungen weiter zu Schwammkupfer usw., wodurch ein geringerer Anteil der Rohstoffe direkt in die Kupfersulfatindustrie fließt. Diese Strukturveränderung hat die angespannte Rohstoffversorgung verschärft und den Kaufpreiskoeffizienten weiter steigen lassen, was zu einem unerschütterlichen Preisniveau für Kupfersulfat geführt hat.

Kunden wird empfohlen, sich rechtzeitig mit Kupfer einzudecken, wenn die Kupferpreise, basierend auf ihren eigenen Lagerbeständen, auf ein relativ niedriges Niveau zurückfallen, um die Versorgung sicherzustellen und gleichzeitig die Kosten zu kontrollieren.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Aufgrund der Kontrolle von Magnesitvorkommen, Quotenbeschränkungen und Umweltsanierungsmaßnahmen produzieren viele Unternehmen derzeit bedarfsorientiert. Im September und Oktober mussten zahlreiche Betriebe mit einer Jahresproduktion von unter 100.000 Tonnen ihre Produktion aufgrund von Kapazitätserneuerungsmaßnahmen vorübergehend einstellen. Anfang November sind keine nennenswerten Produktionswiederaufnahmen zu erwarten, und ein signifikanter Produktivitätsanstieg ist kurzfristig unwahrscheinlich. Der Preis für Schwefelsäure ist gestiegen, und die Preise für Magnesiumsulfat und Magnesiumoxid dürften kurzfristig leicht ansteigen. Es wird empfohlen, entsprechende Vorräte anzulegen.

6) Calciumiodat

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Angesichts einer moderaten Nachfrageerholung bei gleichzeitig begrenzter Produktionskapazität ist ein leichter Preisanstieg für reines Calciumiodatpulver nicht auszuschließen. Es wird empfohlen, sich entsprechend einzudecken.

7) Natriumselenit

Im Rohstoffbereich: Der Diselenpreis stieg zunächst und stabilisierte sich dann. Branchenkenner berichten von einem stabilen Selenpreis mit steigendem Trend, durchschnittlicher Handelsaktivität und einer voraussichtlich anhaltend hohen Preisentwicklung. Natriumselenit-Produzenten hingegen sprechen von schwacher Nachfrage, steigenden Kosten, zunehmenden Aufträgen und leicht gesunkenen Kursen in dieser Woche. Kaufen Sie bei Bedarf.

8) Kobaltchlorid

Der Kobaltmarkt hat sich letzte Woche insgesamt stabilisiert. Auf der Angebotsseite zeigen die Hüttenwerke, gestützt durch die niedrigen Rohstoffproduktionskosten, eine starke Bereitschaft, die Preise zu halten. Auf der Nachfrageseite hat sich die Kaufbereitschaft erhöht. Einige Unternehmen haben sich entschieden, die günstigen älteren Lagerbestände von Händlern zu übernehmen, während andere begonnen haben, die teuren Neuware direkt von den Hüttenwerken zu erwerben. Diese veränderte Kaufdynamik hat den durchschnittlichen Transaktionspreis leicht angehoben. Der Markt befindet sich weiterhin in einem kritischen Spannungsfeld zwischen Angebot und Nachfrage, und die Preisunterschiede zwischen vorgelagerten und nachgelagerten Bereichen bestehen fort. Kurzfristig ist zu erwarten, dass die Kobaltsalzpreise einen überwiegend stabilen und leicht steigenden Trend aufweisen werden. Sobald die nachgelagerten Kunden das aktuelle Preisniveau allmählich akzeptieren und eine neue Phase zentralisierter Käufe einleiten, dürften die Kobaltsalzpreise an Dynamik gewinnen und ihren Aufwärtstrend fortsetzen. Die Lagerbestände werden entsprechend der Nachfrage aufgebaut.

9) Kobaltsalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Kobaltsalz: Rohstoffkosten: Der Kobaltsalzmarkt ist insgesamt durch einen Wettbewerb zwischen Angebot und Nachfrage geprägt. Die Rohstoffkosten auf der Angebotsseite sind relativ stabil, während sich die Nachfrage zwar leicht verbessert hat, aber noch nicht vollständig ausgeschöpft ist. Kurzfristig werden stabile Kobaltsalzpreise mit einem leichten Anstieg erwartet. Besondere Aufmerksamkeit sollte dem Rhythmus der zentralisierten Einkäufe in nachgelagerten Bereichen sowie Änderungen in der Rohstoffversorgungspolitik für Kobalt in der Demokratischen Republik Kongo gelten. Es wird empfohlen, die Marktdynamik genau zu beobachten und entsprechende Einkaufs- und Produktionspläne zu erstellen.

2. Kaliumchlorid: Der Kaliumchloridmarkt zeigt sich aktuell weiterhin stabil mit einer leichten Tendenz. Die Stimmung der Händler ist uneinheitlich. Einige realisieren Gewinne durch Verkäufe zu hohen Preisen. Andere beobachten die Lage vorsichtig und warten auf eine Klärung. Die Nachfrage wird weiterhin durch den hohen Lagerdruck der letzten Jahre und die abwartende Marktstimmung beeinflusst. Das Kauftempo hat sich nicht wesentlich beschleunigt; hauptsächlich werden Lagerbestände für den täglichen Bedarf aufgefüllt, die Bereitschaft zu großflächigen Hamsterkäufen ist relativ gering. Kurzfristig wird der Kaliumchloridmarkt durch die Kosten gestützt, und die Preise dürften weiterhin hoch und volatil bleiben. Der hemmende Effekt der hohen Preise auf die Nachfrage könnte jedoch den Spielraum für weitere Preiserhöhungen begrenzen.

3. Die Preise für Calciumformiat sind diese Woche weiter gesunken. Die Rohstoffwerke für Ameisensäure haben die Produktion wieder aufgenommen und erhöhen nun die Fabrikproduktion, was zu einer Steigerung der Ameisensäurekapazität und einem Überangebot führt. Langfristig gesehen sinken die Preise für Calciumformiat.

4 Die Preise für Iodid blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 27. November 2025