ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 2 des Juli | 3. Juliwoche | Veränderungen von Woche zu Woche | Durchschnittspreis im Juni | Stand: 18. JuliDurchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 22. Juli | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22190 | 22092 | ↓98 | 22263 | 22181 | ↓82 | 22780 |

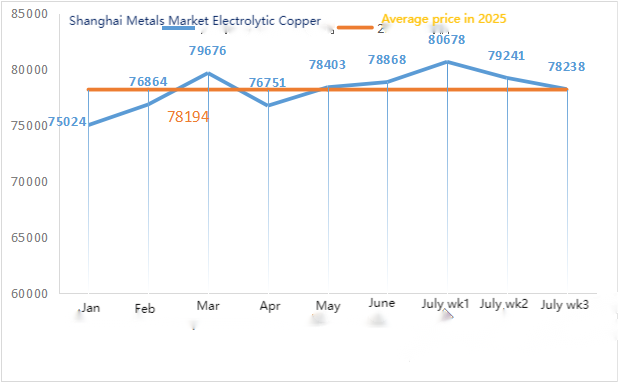

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 79241 | 78238 | ↓1003 | 78868 | 79293 | ↑425 | 79755 |

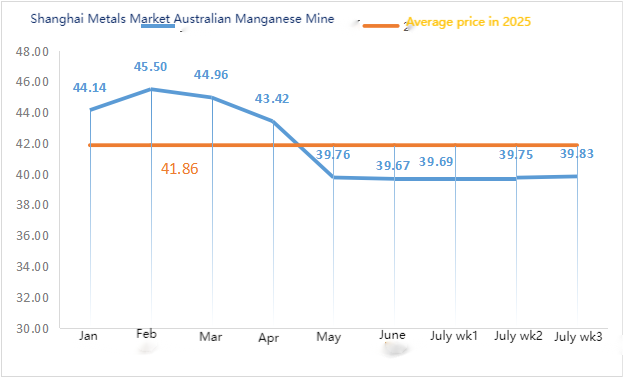

| Shanghai Metals Network AustralienManganerz Mn46% | Yuan/Tonne | 39,75 | 39,83 | ↑0,08 | 39,67 | 39,76 | ↓0,09 | 39,95 |

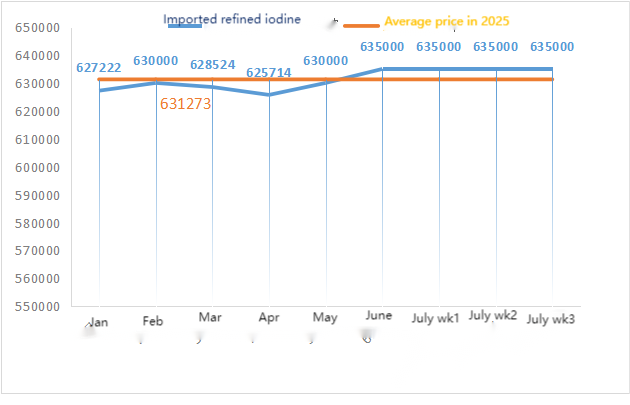

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | 635000 | 635000 | 635000 | ||

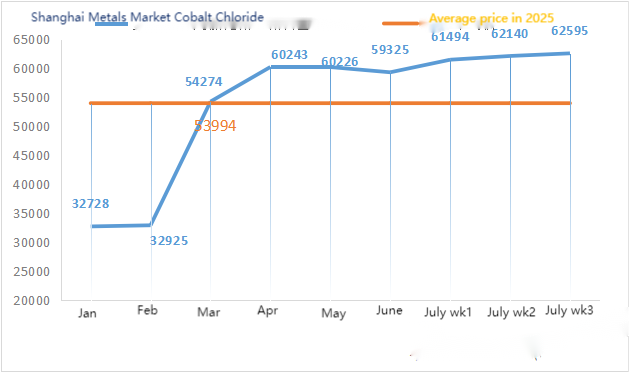

| Shanghaier Metallmarkt Kobaltchlorid (Co)≥24,2 %) | Yuan/Tonne | 62140 | 62595 | ↑455 | 59325 | 62118 | ↑2793 | 62750 |

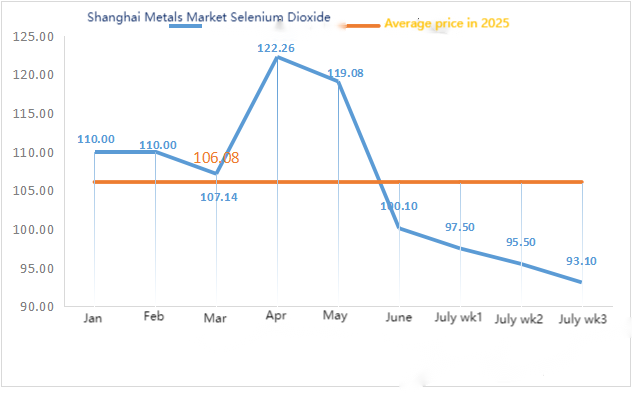

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 95,5 | 93.1 | ↓2,4 | 100.10 | 95,21 | ↓4,89 | 90 |

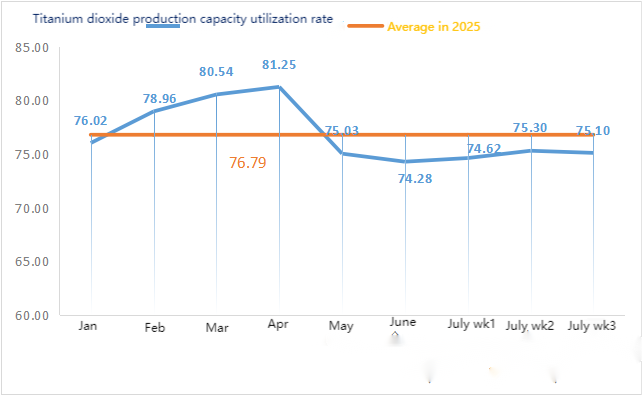

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 75,3 | 75.1 | ↓0,2 | 74,28 | 75,01 | ↑0,73 |

Rohstoffe:

① Zinkhypooxid: Hohe Rohstoffkosten und eine starke Nachfrage aus nachgelagerten Branchen halten den Transaktionskoeffizienten auf einem fast dreimonatigen Höchststand. ② Die Schwefelsäurepreise blieben diese Woche landesweit stabil. Auch die Sodapreise blieben diese Woche stabil. ③ Der Zinkmarkt in Shanghai eröffnete und schloss am Montag höher. Der Hauptkontrakt legte um mehr als 2 % zu. Die US-Wirtschaft zeigt sich weiterhin robust, und die Rufe nach einer Zinssenkung durch die Fed haben sich zuletzt verstärkt, was die Stimmung im Ausland dämpfte. China wird in Kürze Pläne zur Stabilisierung des Wachstums in Schlüsselindustrien wie Stahl und Nichteisenmetallen veröffentlichen, was die Marktstimmung positiv beeinflusst. Zusammen mit der jüngsten Stärkung der schwarzen Serie bleibt der Zinkmarkt in Shanghai stark. Derzeit befindet sich der Zinkmarkt jedoch noch in der Nebensaison. Das Angebot ist stabil und steigt, und die Entwicklung des Lageraufbaus muss weiterhin beobachtet werden.

Am Montag dieser Woche lag die Auslastung der Wassersulfathersteller bei 89 % und damit unverändert zur Vorwoche. Die Kapazitätsauslastung betrug 72 %, ein Anstieg um 2 % gegenüber der Vorwoche. Einige Hersteller schlossen Wartungsarbeiten ab, was zu veränderten Daten führte. Die Marktnotierungen blieben diese Woche im Vergleich zur Vorwoche stabil. Die Aufträge der großen Hersteller sind bis Mitte August geplant, die Gesamtnachfrage nach Zinksulfat liegt jedoch weiterhin auf dem Niveau der Nebensaison. Da die Preise für Zinkbarren diese Woche gestiegen sind und die Nachfrage nicht hoch ist, wird erwartet, dass die Zinksulfatpreise bis etwa Ende Juli stabil bleiben. Es ist zu beobachten, ob die Preise für Zinkbarren in der Folgezeit hoch bleiben und ob es im August, der Hauptsaison für Futtermittel, zu einem übermäßigen Anstieg der monatlichen Nachfrage kommt. Kunden wird empfohlen, die Entwicklung der Hersteller und ihre eigenen Lagerbestände genau zu verfolgen und ihre Einkaufsplanung entsprechend 1–2 Wochen im Voraus festzulegen.

Im Hinblick auf Rohstoffe: ① Der Manganerzmarkt ist stabil mit einem leichten Aufwärtstrend. Angebot und Nachfrage agieren angesichts der gemischten Stimmungen von Optimisten und Pessimisten vorsichtig, und kurzfristig ist mit begrenzten Schwankungen zu rechnen.

Im Bereich des heimischen Manganerzes wurden in Guangxi kürzlich einige Manganoxidminen stillgelegt. In Verbindung mit der reduzierten Produktion in einigen südlichen Regionen während der Regenzeit hat sich das Angebot an heimischem Manganerz im Umlauf verknappt, und die Preise sind teilweise gestiegen.

②Der Preis für Schwefelsäure blieb stabil.

Diese Woche lag die Auslastung der Mangansulfat-Produzenten unverändert bei 73 %, die Kapazitätsauslastung sank um 4 % auf 62 %. Die Sommerhitze dämpfte die Futteraufnahme von Nutz- und Geflügeltieren. Die Hochsaison der Aquakultur im Süden stützte die Nachfrage nach Mangansulfat zwar etwas, konnte die allgemeine Schwäche der Futtermittelnachfrage jedoch nicht ausgleichen. Insgesamt waren die Aufträge der Hersteller gering, die Angebote lagen nahe den Kosten, und die Hersteller zeigten sich preisstabil. Der Anstieg der Manganerzpreise stützte die Kosten. Große Fabriken erhöhten diese Woche ihre Preise. Kunden wird empfohlen, ihre Einkäufe und Lagerbestände entsprechend der Produktionsbedingungen rechtzeitig zu erhöhen.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lagen die Produktionsanlagen für Eisen(II)-sulfat bei 75 % und die Kapazitätsauslastung bei 24 %, was im Vergleich zur Vorwoche unverändert blieb. Die Kurse verharrten diese Woche auf ihrem Höchststand. Da die Hersteller ihre Bestellungen bis Ende August einplanen, hat sich die angespannte Versorgungslage mit dem Rohstoff Qishui-Eisen nicht verbessert, und der Preis für Qishui-Eisen ist zuletzt weiter gestiegen. Aufgrund der Kostenunterstützung und der relativ hohen Auftragslage ist zu erwarten, dass der Preis für Qishui-Eisen in der weiteren Entwicklung auf einem hohen Niveau bleiben wird. Es wird empfohlen, dass die Nachfrageseite zum richtigen Zeitpunkt einkauft und ihre Lagerbestände entsprechend aufstockt.

4)Kupfersulfat/basisches Kupfer(I)-chlorid

Rohstoffe: Makroskopisch betrachtet wird das Risiko einer Stagflation in den USA den Dollar belasten. Da Trumps Sanktionen gegen Russland zudem mit einer 50-tägigen Übergangsfrist einhergehen, was die Marktsorgen über unmittelbare Lieferengpässe mindert, wirkt sich dies positiv auf die Kupferpreise aus.

Fundamental betrachtet besteht ein gewisser Druck auf der Angebotsseite, und der Gesamtangebotsrhythmus schwankt aufgrund des Wechsels der Terminkontrakte. Auf der Nachfrageseite war die Stimmung der Endverbraucher zuletzt schwach, und selbst wenn Inhaber ihre Prämienangebote anpassen, konnte dies die Transaktionen nicht effektiv ankurbeln.

Ätzlösung: Einige vorgelagerte Rohstofflieferanten betreiben eine Weiterverarbeitung der Ätzlösung, was die Rohstoffknappheit weiter verschärft und den Transaktionskoeffizienten hoch hält.

Die Futures für Kupfersulfat stiegen leicht und schlossen heute bei rund 79.000 Yuan.

Die Produktionsauslastung der Kupfersulfathersteller lag diese Woche bei 86 %, ein Rückgang um 14 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 38 % und blieb damit unverändert. Die Kupferpreise stiegen diese Woche, und die Notierungen für Kupfersulfat/basisches Kupferchlorid legten im Vergleich zur Vorwoche zu. Aufgrund der jüngsten Rohstoffentwicklung und der Produktionstätigkeit der Hersteller wird erwartet, dass der Kupfersulfatpreis kurzfristig auf einem hohen Niveau verharren wird, jedoch Schwankungen unterliegen wird.

Die Nettopreise für Kupfer schwanken stark, und die Angebote der Hersteller basieren größtenteils auf diesen Preisänderungen. Kunden wird empfohlen, zum richtigen Zeitpunkt einzukaufen.

Rohstoffe: Derzeit liegt der Preis für Schwefelsäure im Norden bei über 1.000 Yuan pro Tonne, und es wird erwartet, dass der Preis kurzfristig weiter steigen wird.

Die Magnesiumsulfat-Anlagen arbeiten mit voller Kapazität, Produktion und Lieferungen verlaufen normal, und die Aufträge sind bis Mitte August ausgebucht. 1) Die Militärparade steht bevor. Erfahrungsgemäß steigen die Preise für alle Gefahrstoffe, Vorläuferchemikalien und Sprengstoffe im Norden zu diesem Zeitpunkt. 2) Mit Beginn des Sommers werden die meisten Schwefelsäureanlagen wegen Wartungsarbeiten stillgelegt, was den Schwefelsäurepreis in die Höhe treiben wird. Es wird erwartet, dass der Preis für Magnesiumsulfat nicht vor September sinkt. Kurzfristig dürfte er sich stabil halten. Im August ist zudem besondere Vorsicht im Logistikbereich im Norden (Hebei/Tianjin usw.) geboten. Aufgrund der Militärparade kann es zu Kontrollen kommen. Fahrzeuge für den Transport müssen rechtzeitig organisiert werden.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsauslastung der Calciumiodat-Probenfabriken bei 100 %, die Kapazitätsauslastung bei 36 % – genau wie in der Vorwoche. Der Preis für importiertes Iod blieb stabil. Die hohen Sommertemperaturen führten zu einem geringeren Futterverbrauch bei Nutztieren und einer geringeren Bereitschaft, die Lagerbestände freiwillig aufzufüllen. Die Nachfrage nach Futtermitteln für Wassertiere befindet sich in der Hochsaison, was die Nachfrage nach Calciumiodat stabil hält. Die Nachfrage lag diese Woche etwas unter dem Durchschnitt des Monats. Die Marktnotierungen haben die Selbstkosten der Hersteller erreicht, und die großen Hersteller sind fest entschlossen, die Preise zu halten, sodass kein Verhandlungsspielraum besteht.

Was Rohstoffe betrifft: Der jüngste Anstieg der Selen-Ausschreibungen bei Kupferschmelzen hat das Marktvertrauen gestärkt und dürfte die Selenpreise stabil halten.

Diese Woche arbeiteten die Hersteller von Natriumselenitproben mit voller Kapazität, die Auslastung lag bei 36 % und blieb damit gegenüber der Vorwoche unverändert. Die Auftragslage ist relativ gut, die Rohstoffkosten decken sich jedoch nur durchschnittlich. Es wird nicht mit Preiserhöhungen gerechnet. Kunden wird empfohlen, je nach Lagerbestand zum optimalen Zeitpunkt einzukaufen.

Rohstoffe: Auf der Angebotsseite hat sich eine gewisse Verkaufszurückhaltung bemerkbar gemacht, was zu weiter steigenden Preisen geführt hat. Auf der Nachfrageseite dominieren weiterhin die Käufe den Grundbedarf, wobei die einzelnen Transaktionsvolumina gering sind. Aufgrund der veränderten Angebots- und Nachfragesituation sind die Futures für Kobaltchlorid diese Woche gestiegen. Der aktuelle Futures-Preis liegt bei 62.750 Yuan pro Tonne. Es wird erwartet, dass die Preise für Kobaltchlorid ihren Aufwärtstrend fortsetzen werden.

Die Produktionskapazitäten der Hersteller von Kobaltchloridproben lagen diese Woche bei 100 % und die Auslastung bei 44 %, was dem Wert der Vorwoche entspricht. Die Kurse der großen Hersteller blieben diese Woche stabil.

Es ist nicht ausgeschlossen, dass die Preise für Kobaltchlorid später steigen werden. Kunden wird empfohlen, sich je nach Lagerbestand rechtzeitig einzudecken.

9)KobaltSalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Jodid

1. Obwohl das kongolesische Exportverbot für Gold und Kobalt weiterhin Auswirkungen hat, ist die Kaufbereitschaft gering und es gibt nur wenige Großtransaktionen. Die Marktlage ist durchschnittlich, und der Kobaltsalzmarkt dürfte sich kurzfristig stabilisieren.

2. Der Inlandsmarkt für Kaliumchlorid zeigt einen schwachen Abwärtstrend. Dank der Politik zur Sicherstellung der Versorgung und Stabilisierung der Preise erholen sich die Preise sowohl für importiertes Kalium als auch für inländisches Kaliumchlorid allmählich. Angebot und Liefermenge haben sich im Vergleich zur Vorwoche deutlich erhöht. Düngemittelhersteller agieren vorsichtig und kaufen hauptsächlich bedarfsorientiert ein. Derzeit ist das Handelsvolumen gering, und es herrscht eine abwartende Marktstimmung. Sollte die Nachfrage kurzfristig nicht deutlich anziehen, dürfte der Kaliumchloridpreis weiterhin niedrig bleiben. Der Preis für Kaliumcarbonat blieb im Vergleich zur Vorwoche stabil.

3. Der Notierungspreis für Calciumformiat blieb diese Woche stabil.

4. Die Jodpreise waren diese Woche höher als letzte Woche.

Medienkontakt:

Medienkontakt:

Elaine Xu

SUSTAR-Gruppe

E-Mail:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Veröffentlichungsdatum: 24. Juli 2025