Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 4 des Januars | Woche 5 des Januars | Änderungen von Woche zu Woche | Durchschnittspreis im Dezember | Durchschnittspreis im Januar | Veränderung im Monatsvergleich | Aktueller Preis vom 26. Februar | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| Shanghai Metals Network AustralienManganerz Mn46% | Yuan/Tonne | 42,15 | 42,15 | ↑0,3 | 41,58 | 42,18 | ↑0,6 | 42,45 |

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

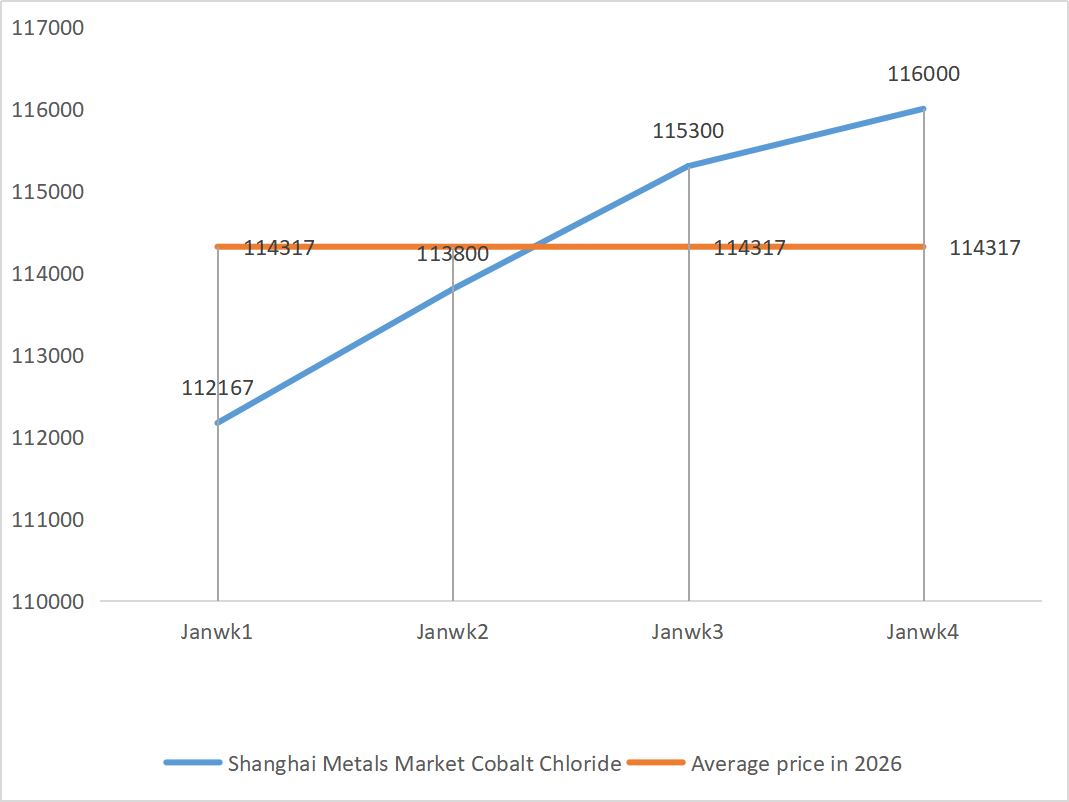

| Kobaltchlorid auf dem Shanghaier Metallmarkt(co≥24,2 %) | Yuan/Tonne | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 136,5 | 145,5 | ↑9 | 112,9 | 132,50 | ↑19,6 | 167,5 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 72,86 | 73 | ↑0,14 | 74,69 | 75,2 | ↑0,51 |

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Die Versorgungslage ist weiterhin angespannt und die Preise der Hersteller bleiben stabil.

Hintergrund der Zinkpreisentwicklung: Hohe Volatilität. Die Zinkpreise stiegen am ersten Handelstag nach dem Frühlingsfest (24. Februar) deutlich an, jedoch war die Kaufbereitschaft am Spotmarkt aufgrund schleppender Marktverkäufe und geringer Transaktionen, verbunden mit einem Anstieg der inländischen Lagerbestände, gering. Kostenseitig: Das Importfenster für Zinkerz ist geschlossen, und die nordiranischen Minen werden voraussichtlich im April/Mai den vollen Betrieb wieder aufnehmen. Die Verarbeitungskosten für Zinkerz dürften derzeit niedrig bleiben. Zudem gibt es Lieferengpässe bei iranischem Zink, was die Zinkpreise stützt. Makroökonomische Lage: Die Marktstimmung ist uneinheitlich. Einerseits beflügelten die starken Ergebnisse von Nvidia die Begeisterung für den Handel mit KI-Produkten und trieben die Preise für Basismetalle insgesamt an.

Der Zinkmarkt befindet sich derzeit im Spannungsfeld zwischen hohen Erwartungen (finanziell und kostentechnisch gestützt) und einer schwachen Realität (hohe Lagerbestände, geringer Verbrauch). Kurzfristig werden starke Preisschwankungen bei Zink erwartet. Der Preis dürfte sich um 24.000 bis 24.800 Yuan pro Tonne bewegen.

② Schwefelsäure: Der Schwefelsäuremarkt zeigt derzeit unter dem Einfluss von Kostenstützung, knappem Angebot und hoher Nachfrage einen stabilen, aber leicht steigenden Trend. Kurzfristig dürften die Preise weiterhin steigen.

Die Auslastung der Zinksulfat-Produktionsstätten ist normal, der Auftragseingang jedoch deutlich unzureichend. Der Spotmarkt verzeichnete Rückgänge unterschiedlicher Stärke. Die Zulieferbetriebe waren in letzter Zeit bei den Käufen wenig aktiv. Aufgrund der schwachen Auslastung der Produktionsstätten und des unzureichenden Auftragseingangs wird sich der Zinksulfatmarkt kurzfristig stabilisieren.

2) Mangansulfat

Rohstoffe: ① Starke Kostenstützung: Die Preise der Rohstoffe Manganerz und Schwefelsäure bleiben stabil und stützen somit weiterhin die Kosten.

② Die Schwefelsäurepreise bleiben hoch und stabil.

Angebotsseite: Die Produktion bestimmt größtenteils den Absatz, die Auslastung ist weiterhin hoch, jedoch schwanken die Preise einzelner Unternehmen aufgrund von Faktoren wie beispielsweise Wartungsarbeiten zum Frühlingsfest leicht. Das Gesamtangebot ist relativ stabil, die Unternehmen sind jedoch aufgrund der Rohstoffkosten bestrebt, die Preise stabil zu halten. Kostenseite: Die Manganerzpreise haben sich konsolidiert und schwanken, während die Schwefelsäurepreise hoch bleiben. Der doppelte Druck durch die Rohstoffkosten hat dazu beigetragen, dass die Mangansulfatpreise auf einem relativ hohen Niveau verharren.

Es wird erwartet, dass die Mangansulfatpreise kurzfristig stabil bleiben. Faktoren wie Rohstoffpreisschwankungen, die Erholung der Nachfrage in nachgelagerten Branchen und der Fortschritt der Auftragsabwicklung müssen jedoch genau beobachtet werden. Die Preise könnten weiter steigen, wenn die Rohstoffkosten weiter steigen oder sich die Nachfrage in nachgelagerten Branchen deutlich erholt.

3) Eisen(II)-sulfat

Rohstoffe: Der Markt für Eisen(II)-sulfat ist derzeit von einem angespannten Angebot geprägt. Produktionskürzungen in der vorgelagerten Titandioxidindustrie haben zu einem Rückgang des Angebots an Eisen(II)-sulfat, einem Nebenprodukt von Eisen(II), geführt, das nun von der Lithium-Eisenphosphat-Industrie verwendet wird. Die Auslastung liegt bei 80 % (plus 20 % gegenüber dem Vormonat), die Kapazitätsauslastung jedoch weiterhin bei 25 % (plus 6 % gegenüber dem Vormonat), was auf eine nur geringfügige Produktionserholung hindeutet.

Die Auslastung der Titandioxidindustrie ist weiterhin gering, das Angebot an Nebenprodukten begrenzt und die Nachfrage nach Eisenphosphat steigt sprunghaft an. Diese Angebotslücke dürfte sich kurzfristig nicht schließen. Die Kosten für Eisen(II)-sulfat-Monohydrat-Hersteller steigen. Derzeit ist die Gesamtauslastung der Eisen(II)-sulfat-Produktion in China gering, und die Unternehmen verfügen nur über sehr niedrige Lagerbestände, was die Preisentwicklung begünstigt. Die meisten inländischen Eisenunternehmen sind derzeit stillgelegt. Angesichts der aktuellen Lagerbestände und der Auslastung der vorgelagerten Produktionsstätten ist kurzfristig mit einem Preisanstieg für Eisen(II)-sulfat zu rechnen. Kunden wird empfohlen, ihre Lagerbestände entsprechend aufzustocken.

4) Kupfersulfat/basisches Kupferchlorid

Basierend auf aktuellen Preisdaten weisen die Kupferpreise folgende Merkmale auf: Preisschwankungen

Schwankungsbreite: In letzter Zeit schwankten die Kupferpreise hauptsächlich zwischen 99.605 und 104.410 Yuan pro Tonne.

Der aktuelle Preis: 101.795 Yuan/Tonne liegt derzeit im oberen Mittelfeld der jüngsten Preisspanne.

Schwankungsbereich: Die maximale Schwankung beträgt etwa 4.805 Yuan/Tonne, was auf eine gewisse Marktvolatilität hindeutet. Es wird erwartet, dass der Kupfersulfatpreis kurzfristig weiterhin auf einem hohen, aber schwankenden Niveau verharren wird.

Stabiles Angebot und stabile Nachfrage: Auf der Angebotsseite ist die Auslastung der inländischen Kupfersulfatproduzenten relativ stabil, und das Marktangebot ist ausreichend. Auf der Nachfrageseite gab es keine signifikanten Schwankungen in der Nachfrage nachgelagerter Branchen wie Galvanik, Aquakultur und Chemie. Insgesamt sind Angebot und Nachfrage auf dem Markt im Wesentlichen ausgeglichen.

Kurzfristig wird der Preis für Kupfersulfat voraussichtlich weiterhin innerhalb der aktuellen Spanne schwanken. Steigen die Kupferpreise weiter an, könnte dies die Kupfersulfatpreise leicht erhöhen. Langfristig wird erwartet, dass sich der Kupfersulfatmarkt mit zunehmend strengeren Umweltauflagen und fortschreitender Branchenkonsolidierung schrittweise in Richtung hochwertiger und umweltfreundlicher Produkte entwickelt. Kurzfristig werden die Preisschwankungen jedoch weiterhin maßgeblich von Kosten sowie Angebot und Nachfrage beeinflusst. Kunden wird empfohlen, die Kupferpreise im Auge zu behalten und bedarfsgerecht einzukaufen.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Die Preise für Magnesiumoxid und Magnesiumsulfat sind gestiegen. Die Auswirkungen der Magnesit-Ressourcenkontrolle, Quotenbeschränkungen und Umweltsanierungsmaßnahmen haben dazu geführt, dass viele Unternehmen bedarfsorientiert produzieren. Leichtbrenner-Magnesiumoxid-Anlagen stellten am Freitag aufgrund von Kapazitätserneuerungsmaßnahmen und gestiegenen Schwefelsäurepreisen ihren Betrieb ein, was kurzfristig zu einem Preisanstieg bei Magnesiumsulfat und Magnesiumoxid führte. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

6) Calciumiodat

Der Preis für raffiniertes Jod stieg leicht an, die Versorgung mit Calciumjodat war knapp, einige Jodidhersteller stellten ihre Produktion ein oder reduzierten sie, und die Jodidversorgung war insgesamt angespannt. Es wird erwartet, dass der Trend eines langfristig stetigen und leichten Anstiegs der Jodidpreise anhält. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

7) Natriumselenit

Im Rohstoffsektor: Die Preise für Nichteisenmetalle steigen kontinuierlich. Der Gesamtmarkt für Rohselen und Selendioxid verzeichnete zwar einen Mengenrückgang, die Preise blieben jedoch stabil. Vor dem Festival wurden vorsichtige Lagerbestände angelegt. Die Nachfrage aus dem Premiumsegment ist stärker als die aus traditionellen Branchen. Aufgrund von Kapitalspekulationen wurde das Angebot an Rohselen und Selendioxid nicht reduziert, was zu einer Rohstoffknappheit führte. Die Lagerbestände der Hersteller sind niedrig, und die Preise sind gestiegen. Kaufen Sie bedarfsorientiert.

8) Kobaltchlorid

Es wird erwartet, dass die Preise für Kobaltchlorid kurzfristig hoch und stabil bleiben, wobei eine gewisse Unterstützung durch das knappe Rohstoffangebot und die Kosten nach unten erfolgt. Die schwache Nachfrage begrenzt jedoch das Aufwärtspotenzial.

9) Kobaltsalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Kobalt: Die Handelsatmosphäre am Kobaltmarkt hat sich abgeschwächt, die Spotpreise blieben jedoch stabil. Auf der Angebotsseite hielten sich die Notierungen der Hüttenwerke aufgrund steigender Rohstoffkosten stabil. Gegen Jahresende ließ die Kaufbereitschaft der nachgelagerten Unternehmen generell nach. In Verbindung mit der allmählichen Erholung der kongolesischen Exporte, dem Rückgang der Preise für elektrolytisches Kobalt und anderen dämpfenden Nachrichten hat sich die Nachfrage der Unternehmen wieder stabilisiert. Dank der starken Unterstützung durch die steigenden Rohstoffkosten dürften die Preise für Kobaltsulfat kurzfristig weiterhin eher steigen als fallen.

2. Kaliumchlorid: Es besteht eine starke Bereitschaft, die Preise zu halten, eine deutliche Verkaufszurückhaltung und eine geringe Bereitschaft, die Preise aktiv zu senken. Die kontinuierliche Umsetzung nationaler Maßnahmen zur Sicherstellung der Versorgung und Stabilisierung der Preise hat die Marktstimmung stabilisiert und den Spielraum für übermäßige Preiserhöhungen eingeschränkt.

Ausblick: Kurzfristig wird ein hoher Preis für Kaliumchlorid mit einer geringen Konsolidierungsphase erwartet. Bei einigen Sorten können aufgrund der Nachfrageentwicklung oder neu eintreffender Lieferungen leichte Schwankungen auftreten. Die Preise dürften im März hoch bleiben, da die Nachfrage für die Frühjahrspflügung konzentriert ansteigt. Nach April könnten die Preise sinken, falls sich die inländische Produktionskapazität erholt oder politische Reserven freigegeben werden.

3. Die Preise für Ameisensäure auf dem Inlandsmarkt werden weiterhin unter Abwärtsdruck stehen, und große Hersteller planen, die Produktion zu drosseln. Das derzeitige Ungleichgewicht zwischen Angebot und Nachfrage bleibt bestehen, und der Druck zum Abbau der Lagerbestände ist weiterhin spürbar. Es ist daher wichtig, die Veränderungen von Angebot und Nachfrage im Auge zu behalten. Die Preise für Calciumformiat könnten sich diese Woche leicht anpassen; es wird empfohlen, sich bedarfsgerecht einzudecken.

4. Die Jodpreise sind diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 27. Februar 2026