Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 2 des Dezembers | Woche 3 des Dezembers | Veränderungen von Woche zu Woche | Durchschnittspreis im November | Der Durchschnittspreis vom 19. Dezember | Monatliche Veränderungen | Aktueller Preis vom 23. Dezember | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolytisches Kupfer | Yuan/Tonne | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australien Manganerz Mn46% | Yuan/Tonne | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

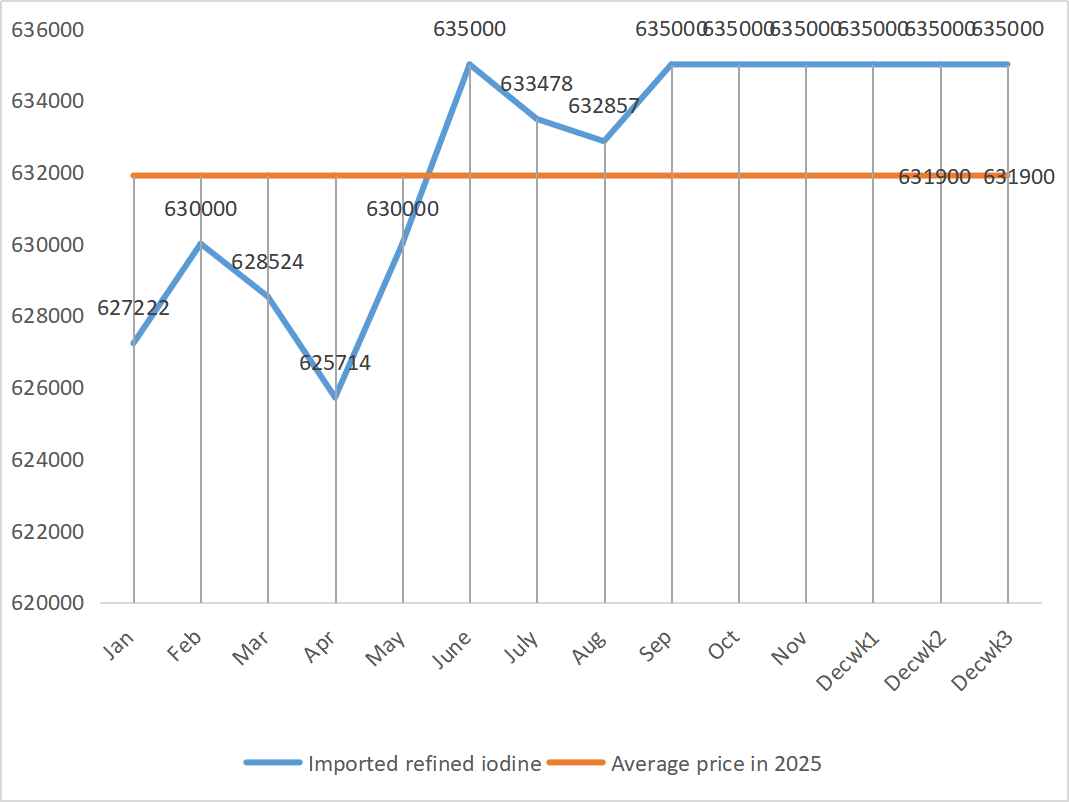

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

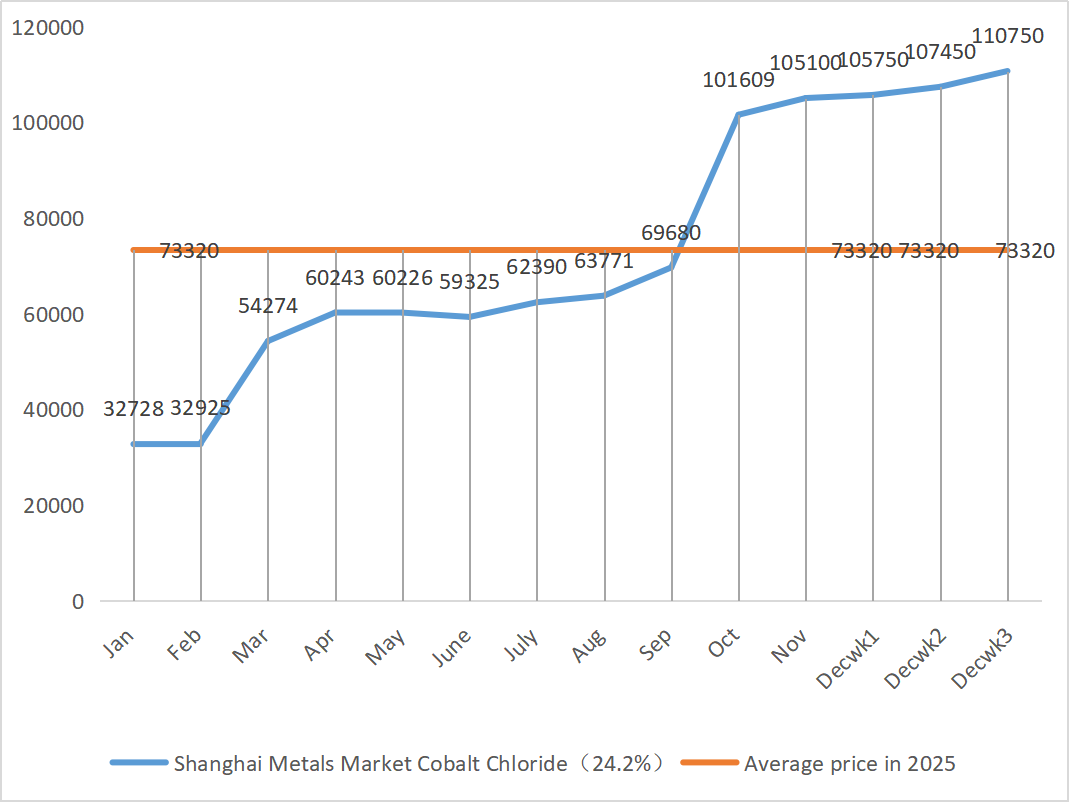

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan pro Kilogramm | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Makroskopisch betrachtet, bleibt der Markt aufgrund der US-Arbeitsmarktdaten besorgt, und der Dollar-Index ist gefallen, was die Preise für Nichteisenmetalle im Allgemeinen in die Höhe treibt. Fundamental betrachtet wurde die Verbraucherseite durch die in vielen Teilen des Landes ausgesprochenen Umweltwarnungen etwas belastet. Auf der Angebotsseite bleiben die Verarbeitungskosten für Zinkkonzentrat niedrig, die Gewinne der Hüttenwerke sinken, und einige Hersteller haben Produktionskürzungen und -stilllegungen vorgenommen, was zu einem Angebotsrückgang führt. Die Unterstützung durch das inländische Angebot an Zinkbarren ist deutlich spürbar. Insgesamt werden die Zinkpreise hauptsächlich von der Angebotsseite gestützt, und es wird erwartet, dass die Zinknetzpreise nächste Woche bei etwa 23.200 Yuan pro Tonne liegen werden.

② Schwefelsäure: Am 18. Dezember nahmen Vertreter der Nationalen Entwicklungs- und Reformkommission, des Chinesischen Schwefelsäureverbandes, des Chinesischen Verbandes der Phosphat- und Mehrnährstoffdüngerindustrie sowie führender Unternehmen an dem Treffen teil. Die Teilnehmer riefen die Schwefelsäure- und Phosphat-Mehrnährstoffdüngerindustrie dazu auf, die Versorgung mit Düngemitteln und deren Preisstabilität sicherzustellen. Gleichzeitig wurden die Schwefelsäurehersteller verpflichtet, den Verkaufspreis von Schwefelsäure nicht über das Niveau vom 11. Dezember 2025 zu legen, um einen stabilen Marktbetrieb zu gewährleisten. Zukünftig wird der Preisentwicklung von Schwefelsäure verstärkte Aufmerksamkeit geschenkt werden. Die zuvor verschärften Exportbestimmungen für Phosphatdünger führten zwar zu einem Rückgang der Schwefelpreise, die Schwefelsäurepreise folgten diesem Trend jedoch bisher nicht. Die aktuell hohen Preise sind stabil, und aufgrund regionaler Angebots- und Nachfrageverhältnisse wird in einigen Märkten mit einer weiteren Stärkung gerechnet. In dieser Woche zeigten die Marktpreise regionale Unterschiede.

Am Montag lag die Auslastung der Zinksulfat-Wasseraufbereitungsanlagen bei 68 %, ein Rückgang von 15 % gegenüber der Vorwoche; die Kapazitätsauslastung betrug ebenfalls 68 %, ein Anstieg von 5 % gegenüber der Vorwoche. Die Aufträge der großen Hersteller sind bis Mitte/Anfang Januar geplant. Hohe Rohstoffkosten stützen die Zinksulfatpreise, und der Markt bleibt derzeit auf einem hohen Niveau stabil. Gleichzeitig haben beschleunigte Exportlieferungen und die Wiederaufnahme von Anfragen die Preissteigerungen weiter befeuert. Kunden wird empfohlen, je nach Lagerbestand und Lieferzeitraum, frühzeitig Bestellungen aufzugeben.

2) Mangansulfat

Hinsichtlich der Rohstoffe: ① Manganerzmarkt: Die Manganerzpreise bleiben hoch und stabil.

②Die Preise für Schwefelsäure bleiben hoch und stabil.

Diese Woche lag die Auslastung der Mangansulfat-Produzenten bei 90 % und die Kapazitätsauslastung bei 62 %, was im Vergleich zur Vorwoche unverändert blieb. Die Aufträge der großen Hersteller sind bis in die ersten zehn Januartage, teilweise sogar bis Mitte/Ende Januar, geplant. Die Hersteller verfügen über ausreichend Aufträge in der Frühphase und planen die Auslieferung. Aufgrund der Kostenfaktoren, insbesondere des Auftragsvolumens und der Rohstofflage, dürfte der Preis für Mangansulfat kurzfristig stabil bleiben. Kunden wird empfohlen, bedarfsgerecht einzukaufen.

3) Eisen(II)-sulfat

Rohstoffe: Als Nebenprodukt der Titandioxidherstellung ist die Verfügbarkeit von Eisensulfat durch die Hauptindustrie begrenzt. Die derzeit hohen Lagerbestände und die schleppende Nachfrage in der Titandioxidindustrie sowie die Stilllegung einiger Hersteller haben direkt zu einem Produktionsrückgang von Eisensulfat geführt. Gleichzeitig ist die Nachfrage nach Lithiumeisenphosphat stabil und bindet weiterhin Rohstoffe, was die angespannte Versorgungslage mit Rohstoffen weiter verschärft.

Diese Woche haben große Hersteller ihre Notierungen ausgesetzt. Da die großen Hersteller des Marktes ihre Produktion voraussichtlich nicht vor Neujahr wieder aufnehmen werden, herrscht im nachgelagerten Markt eine positive Erwartung hinsichtlich der Eisensulfatpreise. Ein Preisanstieg ist wahrscheinlicher als ein Preisrückgang. Dank der starken Rohstoffkosten und der Aussetzung der Notierungen in einigen Regionen wird erwartet, dass der Eisensulfatpreis mittel- und kurzfristig einen Aufwärtstrend aufweisen wird.

Es wird empfohlen, dass die Nachfrageseite entsprechend ihrer eigenen Produktionssituation einkauft.

4) Kupfersulfat/basisches Kupferchlorid

Auf makroökonomischer Ebene deuten Umfragen der Fed darauf hin, dass Zölle die Inflation im nächsten Jahr anheizen könnten, während Gouverneur Waller angesichts der Lage auf dem Arbeitsmarkt für weitere Zinssenkungen plädiert. Dies deutet auf ein Gleichgewicht zwischen seiner Politik der Inflationsbekämpfung und der Stabilisierung der Wirtschaft hin, was sich insgesamt positiv auf die Metallpreise auswirkt.

Fundamental betrachtet ist das Angebot am Spotmarkt reichlich, und die Inhaber verkaufen aktiv, allerdings ist das Transaktionsvolumen mäßig. Die Nachfrage ist zum Jahresende hin schwach. Insgesamt ist die makroökonomische Unterstützung für die Kupferpreise deutlich erkennbar, jedoch macht sich allmählich eine Nachfragedämpfung durch die hohen Preise bemerkbar. Zudem bleibt die Inlandsnachfrage angesichts der erwarteten Nebensaison-Verbrauchsrate robust, und die langsame Wiederaufnahme des Betriebs in weltweit stillgelegten Minen sowie die niedrigen inländischen Lagerbestände verschärfen die angespannte Angebotslage. Es wird erwartet, dass die Kupferpreise nächste Woche in einer Spanne von 91.500 bis 92.500 Yuan pro Tonne liegen werden, und die Kostenstützung durch Kupfersulfat bleibt solide.

Kunden wird empfohlen, ihre eigenen Lagerbestände zu nutzen, um sich einzudecken, wenn die Kupferpreise wieder auf ein relativ niedriges Niveau fallen, um die Versorgung sicherzustellen und gleichzeitig die Kosten zu kontrollieren.

5) Magnesiumsulfat/Magnesiumoxid

Was die Rohstoffe betrifft: Derzeit ist die Schwefelsäure im Norden auf einem stabilen, hohen Niveau vorhanden.

Die Preise für Magnesiumoxid und Magnesiumsulfat sind gestiegen. Die Auswirkungen der Magnesit-Ressourcenkontrolle, Quotenbeschränkungen und Umweltsanierungsmaßnahmen haben dazu geführt, dass viele Unternehmen bedarfsorientiert produzieren. Leichtbrenner-Magnesiumoxid-Anlagen stellten am Freitag aufgrund von Kapazitätserneuerungsmaßnahmen und gestiegenen Schwefelsäurepreisen ihren Betrieb ein, was kurzfristig zu einem Preisanstieg bei Magnesiumsulfat und Magnesiumoxid führte. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

6) Calciumiodat

Rohstoffe: Der Preis für raffiniertes Jod stieg im vierten Quartal leicht an. Calciumiodat ist knapp. Einige Jodidhersteller haben die Produktion eingestellt oder eingeschränkt. Langfristig wird mit einem stabilen und leicht steigenden Jodidangebot gerechnet. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

7) Natriumselenit

Im Rohstoffsektor zeigte sich der Selenmarkt zum Jahresende schwach mit geringem Handelsvolumen. Die Preisspannen für rohes Selen und Disselen sanken, während die Preise für Selenpulver und Selentabletten unverändert blieben. Die Lagerauffüllung der Terminals neigt sich dem Ende zu, spekulative Fonds halten sich zurück, und die Preise stehen kurzfristig unter Druck. Kaufen Sie bei Bedarf.

8) Kobaltchlorid

Die inländischen Kobaltpreise haben sich stabilisiert. Das kongolesische Quotensystem hat zu einem Angebotsengpass geführt, und die Kosten dürften steigen. Kobaltbergbauunternehmen können ihre kongolesische Kobaltexportquote für 2025 behalten und Kobaltprodukte aus Indonesien und Russland exportieren, um den Mangel an Kobaltrohstoffen teilweise auszugleichen. Der Preis für Kobaltsalze ist gestiegen, der Preis für Lithiumkobaltoxid hat sich stabilisiert. Die Lage ist weiterhin positiv. Die internationalen Kobaltpreise steigen zwar, doch die positiven und negativen Faktoren schwächen sich für den heimischen Kobaltmarkt ab. Legen Sie sich daher rechtzeitig und ausreichend Vorräte an.

9) Kobaltsalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Kobaltsalze: Angebotsseite: Das Quotensystem in der Demokratischen Republik Kongo hat zu einem strukturellen Mangel geführt. Die kongolesischen Exportquoten wurden deutlich reduziert. Die Demokratische Republik Kongo, der weltweit größte Kobaltproduzent, wird 2024 220.000 Tonnen produzieren, was 76 % der globalen Gesamtmenge entspricht. Das Land verhängte im Februar 2025 ein Kobaltexportverbot und stellte im Oktober auf ein Quotensystem um: eine Exportobergrenze von nur 18.125 Tonnen für den Rest des Jahres 2025 und eine Quote von 96.600 Tonnen pro Jahr für 2026/27, was einer Reduzierung von 56 % gegenüber den tatsächlichen Exporten im Jahr 2024 entspricht. Diese Maßnahme hat zu einem Rückgang des weltweiten Kobaltangebots um etwa 200.000 Tonnen bzw. 40 % des jährlichen Bedarfs geführt. Zusammen mit den beiden Treibern der Nachfrage nach neuen Energien und künstlicher Intelligenz bilden sie die Grundlage für den mittel- bis langfristigen Aufwärtstrend der Kobaltpreise. Kurzfristig werden die Preise für Kobaltsalz voraussichtlich weiterhin schwanken oder auf einem hohen Niveau stabil bleiben. Sollte es anschließend zu einem deutlichen Anstieg der Kobalt-Zwischenproduktexporte aus der Demokratischen Republik Kongo oder einer signifikanten Erholung der Nachfrage in nachgelagerten Bereichen kommen, ist mit einem weiteren Preisanstieg zu rechnen.

2. Kaliumchlorid: Der Kaliumpreis ist stabil, die Nachfrage jedoch schwach und das Handelsvolumen gering. Das Importvolumen ist hoch, die Lagerbestände im Hafen haben sich in letzter Zeit nicht wesentlich erhöht. Die aktuelle Preisstabilität hängt mit der Überprüfung der staatlichen Reserven zusammen. Die Waren werden voraussichtlich nach Neujahr freigegeben. Käufe sollten sich in naher Zukunft nach der Nachfrage richten.

3. Das Patt zwischen Angebot und Nachfrage auf dem Ameisensäuremarkt bleibt unverändert, und der Druck zum Abbau der Lagerbestände ist erheblich. Eine wesentliche Verbesserung der Nachfrage in nachgelagerten Bereichen ist kurzfristig unwahrscheinlich. Die Preise werden kurzfristig weiterhin überwiegend schwanken und schwach bleiben, die Nachfrage nach Calciumformiat ist durchschnittlich. Es wird empfohlen, den Ameisensäuremarkt aufmerksam zu beobachten und bedarfsgerecht einzukaufen.

4. Die Jodpreise blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 24. Dezember 2025