Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 2 des Augusts | Woche 3 des Augusts | Veränderungen von Woche zu Woche | Durchschnittspreis im Juli | Stand: 22. AugustDurchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 26. August | |

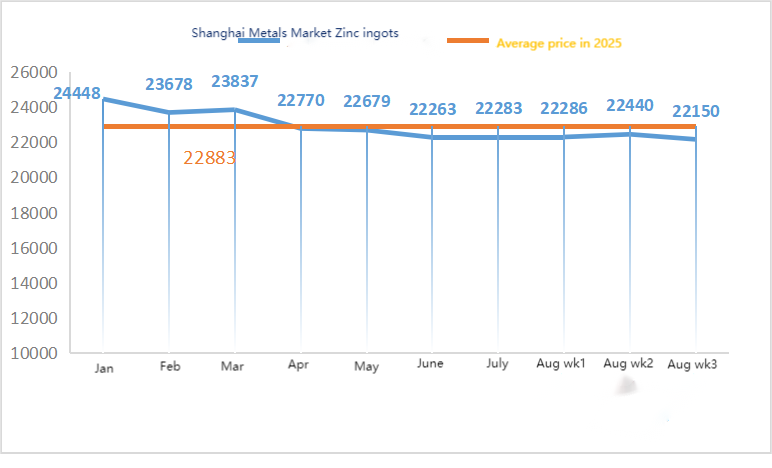

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

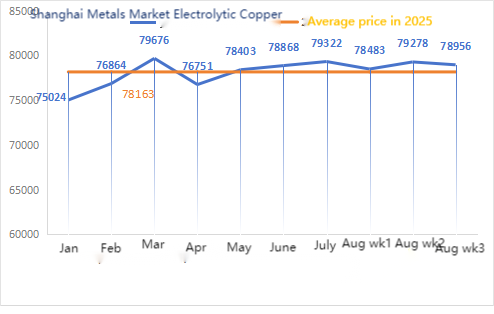

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

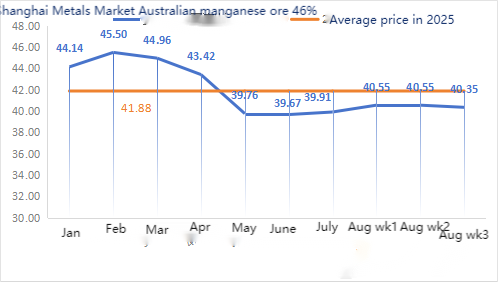

| Shanghai Metals AustraliaManganerz Mn46% | Yuan/Tonne | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

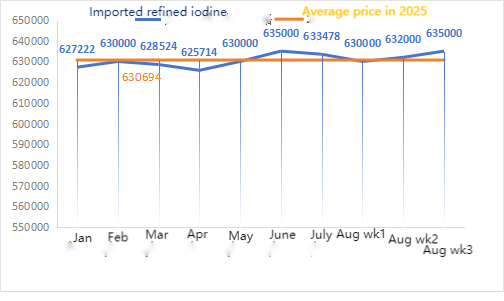

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

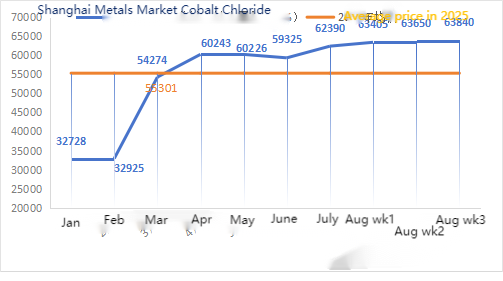

| Kobaltchlorid auf dem Shanghaier Metallmarkt(co≥24,2 %) | Yuan/Tonne | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 96,8 | 99,2 | ↑2,4 | 93,37 | 96,25 | ↑2,88 | 100 |

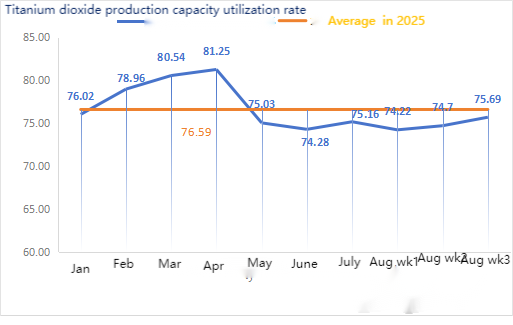

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

Im Hinblick auf Rohstoffe: Zinkhypooxid: Aufgrund hoher Rohstoffkosten und starker Nachfrage aus nachgelagerten Industrien sind die Hersteller bereit, die Preise zu erhöhen, und der hohe Transaktionskoeffizient wird kontinuierlich aktualisiert. ② Die Schwefelsäurepreise blieben diese Woche landesweit stabil. Soda: Die Preise blieben diese Woche stabil. ③ Makroskopisch betrachtet schwanken die Erwartungen hinsichtlich Zinssenkungen der US-Notenbank, der Dollar-Index steigt, Nichteisenmetalle stehen unter Druck, und der Markt ist besorgt über die Aussichten für die Zinknachfrage. Fundamental betrachtet steigen die inländischen Lagerbestände weiter, das Muster des Zinküberschusses bleibt unverändert, und der Verbrauch ist derzeit weiterhin schwach. Die makroökonomische Stimmung schwankt, der Schwerpunkt des Zinkmarktes in Shanghai verlagert sich nach unten; weitere makroökonomische Signale werden erwartet.

Es wird erwartet, dass die Zinkpreise nächste Woche im Bereich von 22.000 bis 22.500 Yuan pro Tonne liegen werden.

Die Auslastung des Zinksulfat-Probenwerks lag am Montag bei 83 %, ein Rückgang von 11 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 71 %, ein Minus von 2 % gegenüber der Vorwoche. Die Notierungen für diese Woche sind unverändert. In den ersten zehn Tagen der Woche legten Kunden der Futtermittel- und Düngemittelindustrie Vorräte an. Große Hersteller planten ihre Bestellungen bis Mitte September, einige sogar bis Ende September. Die Auslastung der vorgelagerten Unternehmen war insgesamt normal, der Auftragseingang jedoch deutlich unzureichend. Am Spotmarkt sind Rückgänge unterschiedlichen Ausmaßes zu verzeichnen. Futtermittelhersteller zeigten sich in letzter Zeit wenig kauffreudig. Unter dem Druck der niedrigen Auslastung der vorgelagerten Unternehmen und des unzureichenden Auftragseingangs wird sich der Zinksulfat-Markt kurzfristig weiterhin schwach und stabil entwickeln. Es wird empfohlen, dass die Nachfrageseite ihre Einkaufsplanung frühzeitig auf Basis ihrer eigenen Lagerbestände festlegt.

Im Hinblick auf Rohstoffe: ① Der Manganerzmarkt zeigte sich stabil mit Schwankungen und einem leichten Rückgang. Die Preise für Vorkommen in Nord-Hongkong und Macau, Gabun usw. sanken leicht um 0,5 Yuan pro Tonne, während die Preise anderer Erzarten vorerst stabil blieben. Der Manganerzmarkt insgesamt blieb stabil und beobachtete die weitere Entwicklung abwartend. Es gab wenige Angebote von Händlern und wenige Anfragen von Fabriken. Der Manganerzpreis befand sich in einer Pattsituation: Niedrige Preise waren schwer zu erzielen, hohe Preise schwer zu verkaufen. Die Handelsatmosphäre im Hafen war verhalten. Die Erholung der Kokskohlepreise hat den Siliziummanganmarkt beflügelt. Legierungswerke und Stahlwerke arbeiten derzeit auf einem relativ hohen Niveau und stützen damit die Nachfrage nach Manganerz als Rohstoff. Die großen Bergbauunternehmen erwarten im September eine neue Nachfragewelle zur Auffüllung ihrer Lagerbestände und sind wenig bereit, zu niedrigen Preisen zu verkaufen. Die Preisdifferenz zwischen Fabrikanfragen und Händlerangeboten hat sich vergrößert.

②Die Preise für Schwefelsäure sind weitgehend stabil.

Diese Woche lag die Auslastung der Mangansulfat-Probenhersteller bei 71 %, ein Rückgang von 15 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 44 %, ein Minus von 17 % gegenüber der Vorwoche. Wartungsarbeiten in einigen Fabriken führten zu einem Rückgang der Daten. Die Lieferengpässe der Fabriken waren angespannt. Die Angebote der großen Hersteller stiegen diese Woche im Vergleich zur Vorwoche. In der zweiten Monatshälfte nahm die Zahl der Mangansulfat-Hersteller, die aufgrund von Wartungsarbeiten stillgelegt wurden, zu. Es gab keinen signifikanten Anstieg der Auslandsaufträge, und die inländischen Endkunden zeigten wenig Interesse an einer Aufstockung ihrer Lagerbestände. Basierend auf der Analyse des Auftragsvolumens der Unternehmen und der Rohstofffaktoren wird der Mangansulfatpreis kurzfristig stabil bleiben. Kunden wird empfohlen, ihre Lagerbestände entsprechend zu reduzieren.

Es wird empfohlen, dass die Nachfrageseite den Einkaufsplan im Voraus auf Basis ihrer eigenen Lagersituation festlegt.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lag die Auslastung der Eisen(II)-sulfat-Hersteller bei 75 % und die Kapazitätsauslastung bei 24 %, was im Vergleich zur Vorwoche unverändert blieb. Die Kurse blieben diese Woche stabil. Da die Hersteller ihre Aufträge bis Mitte Oktober planen, ist das Angebot an Eisen(II)-sulfat-Heptahydrat knapp und der Preis bleibt hoch. Dank der Kostenstützung und der relativ hohen Auftragslage wird erwartet, dass der Preis für Eisen(II)-sulfat-Monohydrat auch in der Folgezeit hoch bleibt. Haupttreiber sind die Auslastung der Titandioxidindustrie und die Entwicklung der Rohstoffversorgung. Die zuletzt guten Lieferungen von Eisen(II)-sulfat-Heptahydrat haben zu steigenden Kosten für die Hersteller von Eisen(II)-sulfat-Monohydrat geführt. Aktuell ist die Gesamtauslastung der Eisen(II)-sulfat-Produktion in China gering, und die Unternehmen verfügen nur über sehr niedrige Lagerbestände. Kurzfristig wird mit steigenden Eisen(II)-sulfat-Preisen gerechnet. Kunden wird empfohlen, ihre Lagerbestände entsprechend aufzustocken.

4)Kupfersulfat/basisches Kupferchlorid

Rohstoffe: Auf makroökonomischer Ebene zeichnen sich unterschiedliche politische Ansichten innerhalb der Fed ab. Während die Zinsen bei der Juli-Sitzung unverändert blieben, sprachen sich einige Mitglieder für eine Zinssenkung im September aus. Der Markt wartet auf Neuigkeiten zu den Gesprächen mit der Ukraine, und die Erholung des Rohölpreises in Verbindung mit den gestiegenen Erwartungen einer Zinssenkung durch die Fed stützt die Kupferpreise.

Fundamental betrachtet hat sich das Angebot an elektrolytischem Kupfer aufgrund gestiegener Lieferungen inländischer Raffinerien deutlich von einem knappen zu einem lockeren Angebot verschoben. Die Nachfrage befindet sich weiterhin in der traditionellen Nebensaison, wobei die nachgelagerten Unternehmen ihre Lagerbestände zu niedrigen Preisen aufstocken und bedarfsorientiert einkaufen. Die allgemeine Stimmung ist verhalten. Insgesamt haben die positiven gesamtwirtschaftlichen Aussichten die Kupferpreise gestützt.

Im Hinblick auf Ätzlösungen: Einige vorgelagerte Rohstoffhersteller betreiben eine Tiefenverarbeitung von Ätzlösungen, wodurch sich die Rohstoffknappheit weiter verschärft und der Transaktionskoeffizient hoch bleibt.

Preislich gesehen wird erwartet, dass der Kupfernettopreis diese Woche nur geringfügig um 79.500 Yuan pro Tonne schwanken wird.

Die Produktionskapazitäten der Kupfersulfat-/Kupfer-Ätznatron-Produzenten lagen diese Woche bei 100 % und die Auslastung bei 45 %, was dem Wert der Vorwoche entspricht. Auch die Notierungen der großen Hersteller blieben diese Woche unverändert.

Aufgrund der aktuellen Rohstoffentwicklung und der Betriebslage der Hersteller wird erwartet, dass der Kupfersulfatpreis kurzfristig auf einem hohen Niveau verharren und Schwankungen unterliegen wird. Kunden wird empfohlen, ihre Lagerbestände auf einem normalen Niveau zu halten.

Rohstoffe: Der Rohstoff Magnesit ist stabil.

Die Produktion läuft normal. Die Lieferzeit beträgt in der Regel 3 bis 7 Tage. Die Preise waren von August bis September stabil. Mit dem nahenden Winter gelten in einigen wichtigen Produktionsgebieten Richtlinien, die den Einsatz von Öfen zur Magnesiumoxidherstellung untersagen. Zudem steigen die Kosten für Brennstoffkohle im Winter. Aus diesen Gründen ist mit einem Preisanstieg für Magnesiumoxid von Oktober bis Dezember zu rechnen. Kunden wird empfohlen, ihre Einkäufe bedarfsorientiert zu gestalten.

Was die Rohstoffe betrifft: Derzeit steigt der Preis für Schwefelsäure im Norden kurzfristig an.

Die Magnesiumsulfat-Anlagen arbeiten mit voller Kapazität, Produktion und Lieferungen verlaufen normal, und die Auftragslage ist bis Anfang September gut. Der Preis für Magnesiumsulfat dürfte im August stabil bleiben. Mit Blick auf September könnte der Preis für Schwefelsäure steigen, und ein weiterer Preisanstieg für Magnesiumsulfat ist nicht ausgeschlossen. Kunden wird empfohlen, ihre Einkäufe an ihre Produktionspläne und Lagerbestände anzupassen.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsauslastung der Hersteller von Calciumiodatproben bei 100 %, die Kapazitätsauslastung bei 36 % – genau wie in der Vorwoche. Die Preise der führenden Hersteller blieben stabil. Die Nachfrage in der Tierhaltungsbranche erholte sich mit den sinkenden Temperaturen, und die Hersteller von Fischfutter befanden sich in der Hochsaison, was diese Woche im Vergleich zu einer normalen Woche zu einem leichten Nachfrageanstieg führte.

Die Nachfrage blieb diese Woche im Vergleich zur Normalwoche stabil. Kunden wird empfohlen, bedarfsorientiert und abhängig von Produktionsplanung und Lagerbestand einzukaufen.

Was die Rohstoffe betrifft: Der Auktionspreis für rohes Selen aus Kupferhütten ist in letzter Zeit gestiegen, was die zunehmende Aktivität der Selenmarkttransaktionen und das wachsende allgemeine Vertrauen in die zukünftige Entwicklung der Selenmarktpreise verdeutlicht.

Die Produktionsstätten für Natriumselenitproben liefen diese Woche mit voller Auslastung (100 %) und einer Kapazitätsauslastung von 36 % – im Vergleich zur Vorwoche unverändert. Aufgrund gestiegener Exportaufträge der Hersteller erhöhte sich der Preis für reines Natriumselenitpulver diese Woche gegenüber der Vorwoche.

Es wird weiterhin mit steigenden Rohstoffpreisen gerechnet, und den Nachfragern wird empfohlen, zum richtigen Zeitpunkt entsprechend ihren eigenen Lagerbeständen einzukaufen.

Rohstoffe: Auf der Angebotsseite zeigen sich die vorgelagerten Hüttenwerke weiterhin optimistisch hinsichtlich Kobaltprodukten. Der Verbrauch von Rohstoffen und Kobaltchlorid verstärkt die Tendenz zur Hortung und zum Zurückhalten von Verkäufen. Auf der Nachfrageseite herrscht aufgrund der jüngsten Preisanstiege zunehmend abwartendes Verhalten im nachgelagerten Bereich. Es wird erwartet, dass die Preise nächste Woche leicht steigen werden.

Mit den allmählich sinkenden Temperaturen haben Futteraufnahme und Nachfrage nach Wiederkäuerfutter zugenommen, sodass die notwendigen Einkäufe aufrechterhalten werden konnten. Die Nachfrage stieg diese Woche im Vergleich zur Normalwoche leicht an.

Ein weiterer Preisanstieg für Kobaltchlorid-Rohstoff ist nicht auszuschließen. Kunden wird empfohlen, je nach Lagerbestand zum richtigen Zeitpunkt einzukaufen.

10) Kobaltsalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Die Preise für Kobaltsalz werden durch das Exportverbot für Kobalt in der Demokratischen Republik Kongo beeinflusst, was zu einem knappen Rohstoffangebot und offensichtlichen Kostenstützungen führt. Kurzfristig dürften die Kobaltsalzpreise weiterhin volatil und steigend bleiben. Aufgrund der kontinuierlich steigenden Kosten werden die Hüttenbetriebe ihre Preisstützung aufrechterhalten und die Angebotsabgabe für Einzelbestellungen weitgehend aussetzen. Nachdem sich die Inlandspreise stabilisiert hatten, verschoben Händler den Verkauf zu niedrigeren Preisen und hoben ihre Angebote leicht an. Weitere Preisänderungen dürften sich nach dem Ende der Sommerpause Ende August/Anfang September an den steigenden Kosten und den tatsächlichen Käufen der Abnehmer orientieren.

2. Der Inlandsmarktpreis für Kaliumchlorid bleibt mit einer leichten Lockerung stabil, die Nachfrage hat sich vorübergehend abgeschwächt.

Obwohl die Notierungen der Händler vorerst stabil geblieben sind, hat die Verkaufsbereitschaft einiger Händler zugenommen, was zu einem leichten Umsatzanstieg geführt hat. Insgesamt dürfte sich der Höchstpreis für Kalidünger aufgrund gestiegener Importerwartungen kurzfristig leicht lockern. Begrenzt wird die Preisanpassung jedoch voraussichtlich durch Faktoren wie Wartungsarbeiten und Produktionskürzungen. Es wird erwartet, dass der Preis in einer engen Spanne schwankt, wobei größere Ausschläge unwahrscheinlich sind. Der Preis für Kaliumcarbonat folgt dem Preis für Kaliumchlorid.

3. Die Preise für Calciumformiat blieben diese Woche auf hohem Niveau stabil. Der Preis für rohe Ameisensäure stieg aufgrund von Wartungsarbeiten in den Fabriken. Einige Calciumformiatwerke haben die Annahme von Bestellungen eingestellt.

4. Die Jodpreise blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 29. August 2025