Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 3 des Augusts | Woche 4 des Augusts | Veränderungen von Woche zu Woche | Durchschnittspreis im Juli | Stand: 29. August Durchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 2. September | |

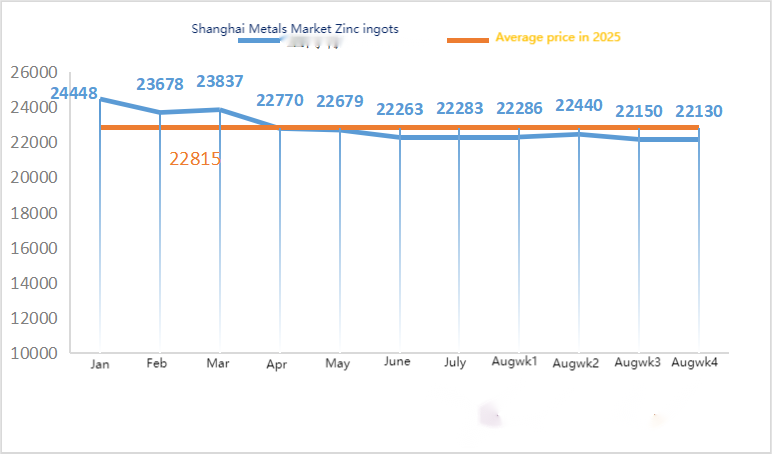

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

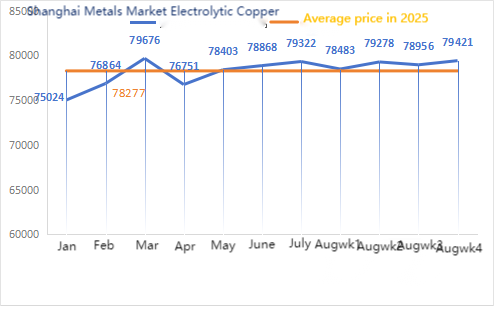

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

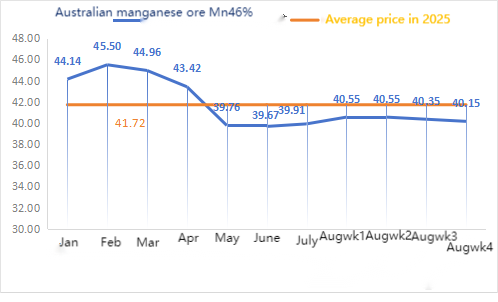

| Shanghai Metals Network Australien Manganerz Mn46% | Yuan/Tonne | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

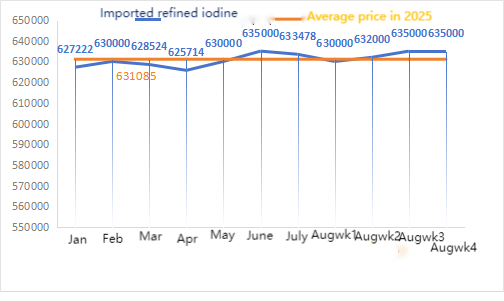

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

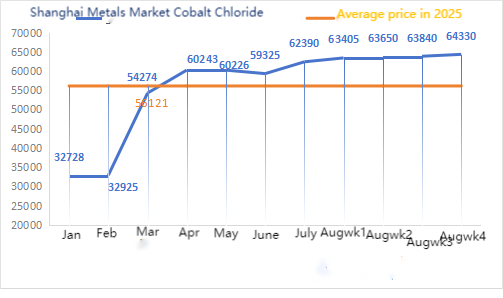

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

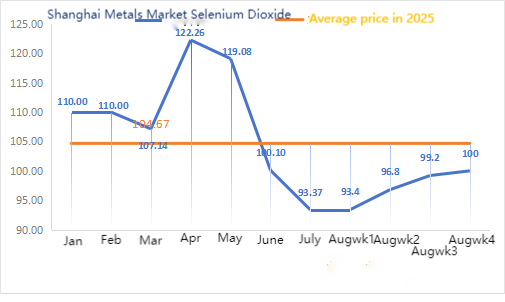

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

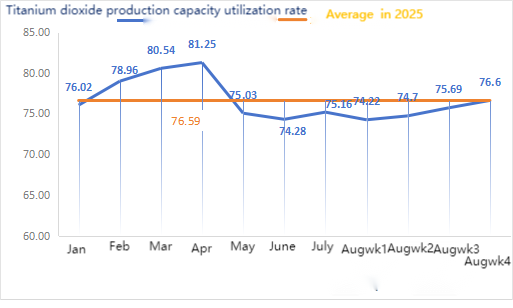

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Was die Rohstoffe betrifft: Zinkhypooxid: Angesichts der hohen Rohstoffkosten und der ungebrochenen Kaufbereitschaft der nachgelagerten Industrien sind die Hersteller stark bereit, die Preise zu erhöhen, und der Transaktionskoeffizient bleibt im Laufe des Monats auf einem hohen Niveau.

② Die Schwefelsäurepreise blieben diese Woche in verschiedenen Regionen stabil. Soda: Die Preise blieben diese Woche stabil. ③ Makroskopisch betrachtet stützte ein schwächerer Dollar in Verbindung mit der Erwartung einer Zinssenkung im September die Metallpreise.

Insgesamt führten die Auswirkungen der Militärparade dazu, dass einige Verzinkereien im Norden ihre Produktion reduzierten, der Verbrauch zurückging, die Nachlieferungen zu niedrigen Preisen unzureichend waren und die Lagerbestände leicht anstiegen, was die Zinkpreise drückte. Der Übergang vom Verbrauch in die Nebensaison stützt die Zinkpreise. Die kurzfristigen makroökonomischen Indikatoren sind schwach, die Fundamentaldaten uneinheitlich, und die Zinkpreise bewegen sich in einer engen Schwankungsbreite.

Es wird erwartet, dass die Zinkpreise nächste Woche im Bereich von 22.000 bis 22.500 Yuan pro Tonne liegen werden.

Die Auslastung der Zinksulfat-Probenfabrik lag am Montag bei 83 % und damit unverändert zur Vorwoche. Die Kapazitätsauslastung betrug 68 %, ein Rückgang um 3 % gegenüber der Vorwoche, bedingt durch Geräteausfälle in einigen Werken. Die aktuellen Notierungen entsprechen denen der Vorwoche. Die Nachfrage der Futtermittelindustrie ist relativ stabil, da große Exportfutterhersteller hauptsächlich vierteljährliche Ausschreibungen durchführen und kleinere Kunden und Händler auftragsbezogen einkaufen. Die Aufträge der wichtigsten Hersteller sind bis Ende September, teilweise sogar bis Anfang Oktober, geplant. Angesichts stabiler Rohstoffkosten und der Erholung der Nachfrage in verschiedenen Branchen wird ein leichter Preisanstieg für Zinkmonohydrat bis Mitte September erwartet. Es wird empfohlen, dass Abnehmer ihre Lagerbestände aufstocken.

Im Rohstoffsektor: ① Zu Wochenbeginn befand sich der Manganerzmarkt in einer abwartenden Konsolidierungsphase. Aufgrund der Verkehrsbeschränkungen im Hafen von Tianjin war es schwierig, Anfragen bezüglich Abholfahrzeugen zu stellen. Statistiken der Vorwoche zeigten einen deutlichen Rückgang des Hafenumschlagvolumens. Die Meldungen der Hafenhändler waren überwiegend stabil, während vereinzelte Anfragen aus dem nachgelagerten Bereich den Preisrückgang verstärkten. Da die Stimmung gegen internen Wettbewerb nachlässt, sinken die Terminkurse der schwarzen Serie tendenziell. Die Erholung der Nachfrage im „goldenen September und silbernen Oktober“ muss genau beobachtet werden.

Der Transaktionspreis für Manganerz ist diese Woche leicht gesunken.

②Die Schwefelsäurepreise blieben weitgehend stabil.

Diese Woche lag die Auslastung der Mangansulfat-Probenfabriken bei 81 %, ein Anstieg um 10 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 42 %, ein Rückgang um 2 % gegenüber der Vorwoche. Obwohl die Wiederaufnahme des Betriebs in einigen Fabriken zu einem Anstieg der Kapazitätsauslastung führte, sank diese durch die Stilllegung großer Fabriken. Die Preise stiegen diese Woche aufgrund knapper Liefermengen der Hersteller. Mit sinkenden Temperaturen, steigendem Bedarf an Tierfutter, dem Beginn der Schulzeit und der damit einhergehenden erhöhten Nachfrage nach Fleisch, Eiern und Milch verbessert sich die Stimmung in der Tierhaltung, und die Futtermittelindustrie dürfte sich positiv entwickeln. Die Kapazitätsauslastung der Mangansulfat-Hersteller befindet sich auf dem niedrigsten Stand seit fast drei Monaten. Einige Hersteller haben bereits Bestellungen bis November aufgegeben, und die angespannte Liefersituation bleibt unverändert. In Verbindung mit der hohen Rohstoffauslastung und der starken Kostenunterstützung steigt der Preis für Mangansulfat weiter. Kunden, die per Seefracht versenden, wird empfohlen, die Transportzeiten sorgfältig zu berücksichtigen und sich frühzeitig mit ausreichenden Mengen einzudecken.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Die Produktionsauslastung der Eisensulfat-Probenhersteller lag diese Woche bei 75 %, die Kapazitätsauslastung bei 24 % und blieb damit gegenüber der Vorwoche unverändert. Die meisten Hersteller setzten diese Woche ihre Angebotsabgaben aus.

Die Hersteller haben Aufträge bis Ende Oktober eingeplant. Das Angebot an Eisen(II)-Heptahydrat ist knapp, der Preis hoch und stabil. Aufgrund von Kostenstützungen, relativ hoher Auftragslage, der Aussetzung von Angeboten durch die großen Hersteller und knappen Liefermengen ist ein Preisanstieg bei Eisen(II)-Monohydrat wahrscheinlich. Es wird empfohlen, bedarfsorientiert einzukaufen und die Lagerbestände aufzustocken.

4)Kupfersulfatbasisches Kupfer(I)-chlorid

Rohstoffbezogen: Makroskopisch betrachtet entsprachen die US-Wirtschaftsdaten nicht den Erwartungen, die Wahrscheinlichkeit einer Zinssenkung durch die Fed bleibt hoch, der Offshore-Renminbi zeigte sich zuletzt stark, und die Risikobereitschaft der Inländer ist akzeptabel. Industriell gesehen bleibt das Angebot an Kupferrohstoffen knapp. Das derzeit knappe Angebot an Schrott und die erwartete Instandhaltung der Schmelzanlagen haben den Druck des inländischen Überangebots gemildert. In Verbindung mit der bevorstehenden Hochsaison wirkt sich dies stark auf die Preise aus. Kurzfristig wird erwartet, dass die Kupferpreise einen volatilen, aber starken Trend beibehalten. Referenzspanne für die Haupthandelsspanne von Kupfer in Shanghai: 79.000–80.200 Yuan/Tonne

Was die Ätzlösung betrifft: Einige vorgelagerte Rohstoffhersteller haben ihren Kapitalumschlag durch die Weiterverarbeitung der Ätzlösung zu Schwammkupfer oder Kupferhydroxid beschleunigt, der Umsatzanteil an der Kupfersulfatindustrie hat sich verringert, die Rohstoffknappheit hat sich weiter verschärft und der Transaktionskoeffizient hat einen neuen Höchststand erreicht.

Der Hauptpreisbereich für Kupfer in Shanghai liegt bei 79.000-80.200 Yuan/Tonne mit geringen Schwankungen.

In dieser Woche lag die Auslastung der Kupfersulfat-/Kupfer-Ätzmittel-Produktionsanlagen bei 100 % und die Kapazitätsauslastung bei 45 %, womit sie im Vergleich zur Vorwoche unverändert blieb.

Aufgrund der aktuellen Rohstofftrends und der Bestandsanalyse wird erwartet, dass der Kupfersulfatpreis kurzfristig auf einem hohen Niveau bleibt, jedoch Schwankungen unterliegen wird. Kunden wird empfohlen, ihre Lagerbestände auf einem normalen Niveau zu halten.

Rohstoffe: Der Rohstoff Magnesit ist stabil.

Die Produktion läuft normal. Die Lieferzeit beträgt in der Regel 3 bis 7 Tage. Die Preise waren von August bis September stabil. Mit dem nahenden Winter gelten in einigen wichtigen Produktionsgebieten Richtlinien, die den Einsatz von Öfen zur Magnesiumoxidherstellung untersagen. Zudem steigen die Kosten für Brennstoffkohle im Winter. Aus diesen Gründen ist mit einem Preisanstieg für Magnesiumoxid von Oktober bis Dezember zu rechnen. Kunden wird empfohlen, ihre Einkäufe bedarfsorientiert zu gestalten.

6) Magnesiumsulfat

Rohstoffe: Der Preis für Schwefelsäure im Norden steigt derzeit kurzfristig.

Die Magnesiumsulfat-Anlagen arbeiten derzeit mit voller Kapazität, Produktion und Lieferung verlaufen normal. Mit Blick auf September ist der Schwefelsäurepreis vorübergehend stabil, weitere Preiserhöhungen sind jedoch nicht auszuschließen. Kunden wird empfohlen, ihre Einkäufe an ihre Produktionspläne und Lagerbestände anzupassen.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsrate der Hersteller von Calciumiodatproben bei 100 %, die Kapazitätsauslastung bei 36 %, genau wie in der Vorwoche, und die Notierungen der Haupthersteller blieben stabil.

Die Preise für Calciumiodat dürften kurzfristig stabil bleiben. Kunden wird empfohlen, ihre Einkäufe an ihre Produktionspläne und Lagerbestände anzupassen.

Was die Rohstoffe betrifft: Da die Preise für rohes Selen ständig steigen, sind die Kosten für Diselen hoch geblieben, die Möglichkeit, es zu einem niedrigen Preis zu verkaufen, besteht nicht mehr, und das Vertrauen in den Marktpreis in der späteren Zeit wächst ebenfalls.

Diese Woche lag die Auslastung der Natriumselenit-Probenhersteller bei 100 % und die Kapazitätsauslastung bei 36 %, was dem Wert der Vorwoche entspricht. Die Preise der Hersteller blieben diese Woche stabil. Kurzfristig wird der Natriumselenitpreis voraussichtlich stabil bleiben. Kunden wird empfohlen, bedarfsgerecht entsprechend ihrem eigenen Lagerbestand einzukaufen.

Rohstoffe: Die am 20. Juli veröffentlichten Importe von Kobalt-Zwischenprodukten übertrafen die Markterwartungen und dämpften die Erwartung steigender Preise weiter. Viele Abnehmer verhalten sich derzeit abwartend, und die Preise bewegen sich insgesamt auf einem Plateau mit geringen Schwankungen.

Die Produktionsstätte für Kobaltchloridproben arbeitete diese Woche mit voller Auslastung (100 %) und einer Kapazitätsauslastung von 44 %, was dem Wert der Vorwoche entspricht. Die Herstellernotierungen blieben diese Woche stabil. Kurzfristig wird mit einem stabilen Kobaltchloridpreis gerechnet. Kunden wird empfohlen, ihre Einkäufe an ihren Lagerbestand anzupassen.

10) Kobaltsalze/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Auf der Angebotsseite ging die Produktion der Hüttenbetriebe aufgrund der sich weiter verschärfenden Rohstoffknappheit und der Kosteninversion weiter zurück. Dadurch konnten sie das langfristige Angebot aufrechterhalten und die Preise aktiv stabilisieren. Nachdem sich die Inlandspreise stabilisiert hatten, verschoben Händler ihre Verkäufe zu niedrigeren Preisen und hoben ihre Notierungen leicht an. Mit dem Ende der Sommerpause begannen einige nachgelagerte Hersteller, am Markt einzukaufen. Da der relativ hohe Kobaltpreis jedoch ihre Produktionsgewinne schmälerte, war die Nachfrage relativ schwach. Hinzu kamen die weiterhin hohen Lagerbestände, sodass die nachgelagerten Abnehmer die hohen Preise vorübergehend nicht akzeptieren konnten und die Transaktionen weiterhin schwach blieben. Angesichts des kontinuierlichen Anstiegs der Rohstoffkosten wird erwartet, dass die Kobaltpreise kurzfristig hoch bleiben. Das Ausmaß des Anstiegs hängt jedoch weiterhin von der tatsächlichen Kaufsituation der nachgelagerten Abnehmer ab. Können diese größere Mengen abnehmen, wird der Kobaltanstieg gleichmäßiger verlaufen.

2. Der Gesamtpreis für Kaliumchlorid hat sich nicht wesentlich verändert. Der Markt zeigt eine Tendenz zu schwachem Angebot und schwacher Nachfrage. Das Angebot an Marktlieferanten ist weiterhin knapp, die Nachfrageunterstützung durch nachgelagerte Betriebe jedoch begrenzt. Bei einigen hochpreisigen Produkten gibt es geringfügige Schwankungen, die jedoch nicht signifikant sind. Die Preise bleiben auf einem stabilen, hohen Niveau. Der Preis für Kaliumcarbonat schwankt im Einklang mit dem Preis für Kaliumchlorid.

3. Der Preis für Calciumformiat blieb diese Woche auf hohem Niveau stabil. Der Preis für rohe Ameisensäure stieg aufgrund von Wartungsarbeiten in den Fabriken. Einige Calciumformiat-Werke haben die Auftragsannahme eingestellt.

4. Die Jodpreise blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 03.09.2025