Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

Woche für Woche: Monat für Monat:

| Einheiten | Woche 4 des Oktobers | Woche 5 des Oktobers | Veränderungen von Woche zu Woche | Durchschnittspreis im September | Stand: 31. Oktober Durchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 5. November | |

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australien Manganerz Mn46% | Yuan/Tonne | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

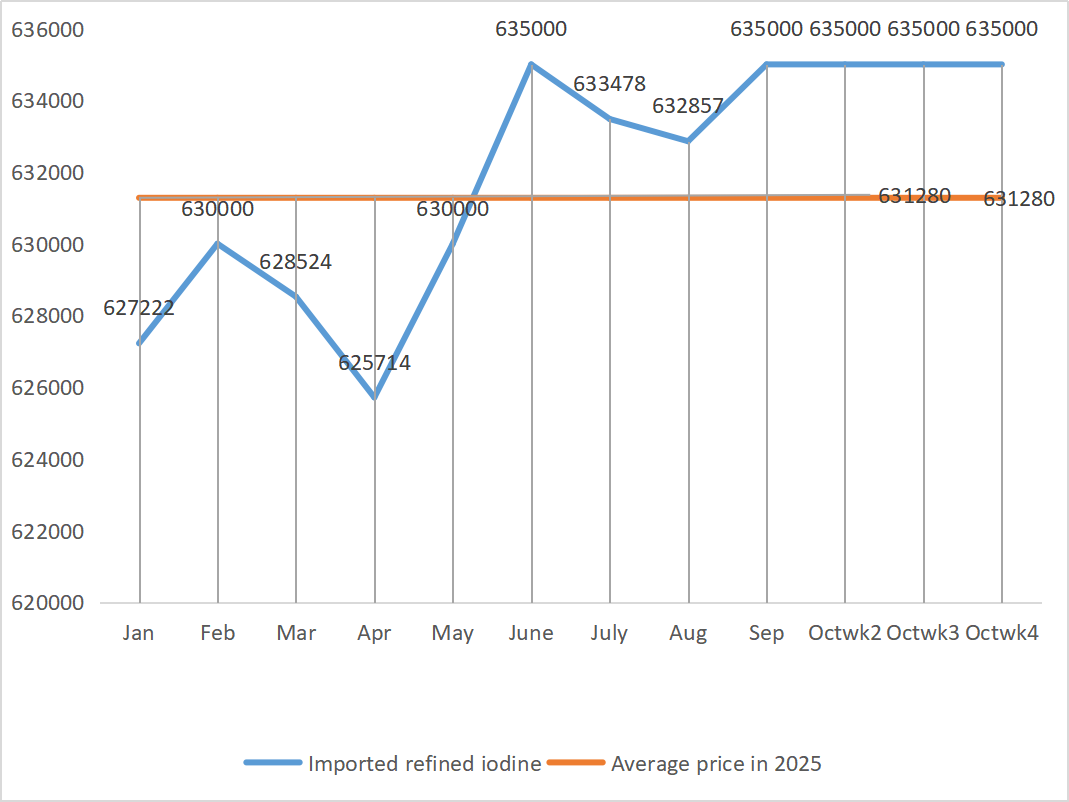

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

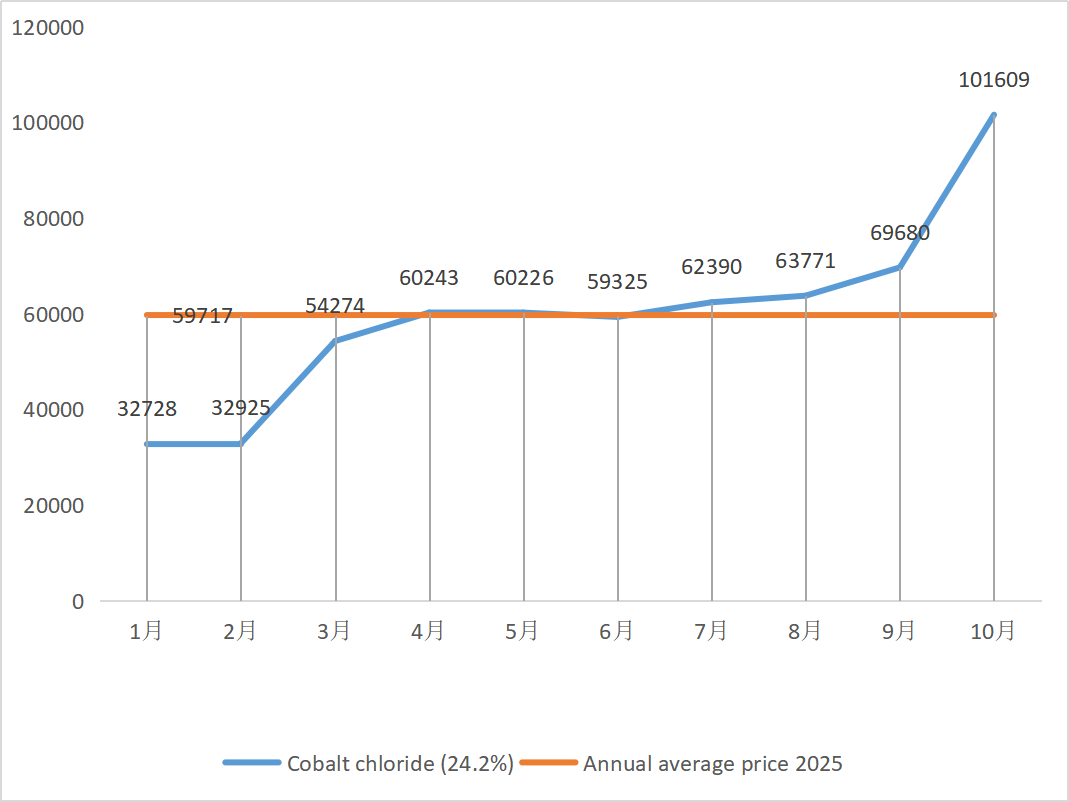

| Kobaltchlorid auf dem Shanghaier Metallmarkt (co≥24,2 %) | Yuan/Tonne | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3,27 | 110 |

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Zinksulfat

① Rohstoffe: Zinkhypooxid: Der Transaktionskoeffizient erreicht im laufenden Jahr immer neue Höchststände.

Preisbildungsgrundlage für Zink online: Auf makroökonomischer Ebene senkte die US-Notenbank die Zinsen erwartungsgemäß um weitere 25 Basispunkte, was die Metallpreise ankurbeln dürfte. Die fundamentalen Gegebenheiten – ein starkes Angebot und eine schwache Nachfrage – bleiben jedoch unverändert, die Nachfrageentwicklung ist schwach und der Aufwärtsdruck auf den Zinkpreis in Shanghai hält an. Kurzfristig wird mit stabilen Zinkpreisen zwischen 22.000 und 22.600 Yuan pro Tonne gerechnet.

② Die Schwefelsäurepreise bleiben landesweit auf hohem Niveau stabil. Soda: Die Preise blieben diese Woche stabil.

Am Montag lag die Auslastung der Zinksulfat-Wasseraufbereitungsanlagen bei 79 %, ein Rückgang von 10 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 67 %, ein Minus von 7 % gegenüber der Vorwoche. Die Aufträge der großen Hersteller sind bis Mitte/Ende November geplant. Aufgrund der Auswirkungen der gesamtwirtschaftlichen Maßnahmen im ersten Halbjahr konzentrierten die Kunden ihre Einkäufe, wodurch die Nachfrage vorgezogen wurde. Dies führt derzeit zu einer schwachen Nachfrage und einem langsameren Liefertempo bei den Herstellern.

Der Spotmarkt verzeichnete in der Vergangenheit Rückgänge unterschiedlichen Ausmaßes. Futtermittelhersteller zeigten sich zuletzt wenig aktiv beim Einkauf. Aufgrund der geringen Auslastung der vorgelagerten Unternehmen und des unzureichenden Auftragsvolumens wird sich der Zinksulfatmarkt kurzfristig weiterhin schwach, aber stabil entwickeln. Kunden wird empfohlen, ihre Lagerbestände zu reduzieren.

2) Mangansulfat

Hinsichtlich der Rohstoffe: ① Der Preis für importiertes Manganerz schwankte leicht und erholte sich wieder.

② Der Schwefelsäuregehalt blieb diese Woche auf einem stabilen hohen Niveau.

Die Auslastung der Mangansulfat-Hersteller lag diese Woche bei 85 %, ein Anstieg von 9 % gegenüber der Vorwoche. Die Kapazitätsauslastung betrug 58 %, ein Plus von 5 % gegenüber der Vorwoche. Die Aufträge der großen Hersteller sind bis Ende November geplant.

Die Hersteller bewegen sich im Bereich der Produktionskosten und erwarten stabile Preise. Aufgrund des jüngsten kontinuierlichen Anstiegs des Rohstoffpreises für Schwefelsäure sind die Kosten leicht gestiegen, und die Bereitschaft inländischer Endkunden, ihre Lagerbestände aufzustocken, hat deutlich zugenommen. Basierend auf der Analyse des Auftragsvolumens und der Rohstofffaktoren wird erwartet, dass der Preis für Mangansulfat kurzfristig stabil bleibt. Kunden wird empfohlen, ihre Lagerbestände entsprechend aufzustocken.

3) Eisen(II)-sulfat

Hinsichtlich der Rohstoffe: Die Nachfrage nach Titandioxid ist weiterhin schwach, und die Produktionskapazitäten der Titandioxidhersteller sind gering. Eisen(II)-sulfat-Heptahydrat ist ein Nebenprodukt der Titandioxid-Herstellung. Die aktuelle Situation der Hersteller wirkt sich direkt auf das Marktangebot an Eisen(II)-sulfat-Heptahydrat aus. Lithiumeisenphosphat hingegen weist eine stabile Nachfrage nach Eisen(II)-sulfat-Heptahydrat auf, was das Angebot an Eisen(II)-sulfat-Heptahydrat für die Eisenindustrie weiter verringert.

Eisen(II)-sulfat zeigte sich diese Woche stabil, hauptsächlich aufgrund der relativen Fortschritte bei der Rohstoffversorgung, die von der Auslastung der Titandioxidindustrie beeinflusst wird. Die Lieferungen von Eisen(II)-sulfat-Heptahydrat verliefen zuletzt gut, was zu Kostensteigerungen bei Herstellern von Eisen(II)-sulfat-Monohydrat führte. Aktuell ist die Gesamtauslastung der Eisen(II)-sulfat-Produktion in China gering, und die Unternehmen verfügen nur über sehr niedrige Lagerbestände, was die Preisentwicklung begünstigt. Unter Berücksichtigung der aktuellen Lagerbestände der Unternehmen und der Auslastung der vorgelagerten Produktionsstätten ist kurzfristig mit einem Preisanstieg für Eisen(II)-sulfat zu rechnen. Es wird empfohlen, dass die Nachfrageseite angesichts der Lagerbestände frühzeitig Kaufpläne erstellt.

4) Kupfersulfat/basisches Kupferchlorid

Rohstoffe: Codelco, der weltgrößte Kupferproduzent, senkte am Dienstag seine Produktionsprognose für 2025, das revidierte Ziel liegt jedoch weiterhin über dem für 2024. In den ersten neun Monaten des Jahres 2025 stieg die Produktion im Vergleich zum Vorjahr. Die revidierte Prognose trug dazu bei, die Sorgen über die jüngste Angebotsverknappung, die die Kupferpreise seit September gestützt hatte, zu mildern. Gleichzeitig blieb der Dollar stark und setzte die Kupferpreise unter Druck.

Makroskopisch betrachtet dämpfte die kollektive Rhetorik des restriktiven Lagers der Fed in der vergangenen Woche die Erwartungen an eine Zinssenkung im Dezember deutlich, und der Dollar-Index erreichte ein Dreimonatshoch, was die Aussichten für die Metallnachfrage trübte. Hinzu kam, dass der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober den siebten Monat in Folge sank, die neuen Exportaufträge kontinuierlich zurückgingen und die Gefahr des längsten Regierungsstillstands in der Geschichte der USA sowie die volatile internationale geopolitische Lage die Aufwärtsdynamik der Kupferpreise vollständig zum Erliegen brachten. Aufgrund der schwachen fundamentalen Nachfrage schnellten die Kupferlagerbestände in Shanghai innerhalb eines Monats um 11.348 Tonnen auf 116.000 Tonnen in die Höhe und erreichten damit ein fast einmonatiges Hoch. Gleichzeitig fiel der Aufschlag für Kupfer aus Yangshan innerhalb eines Monats um 28 Prozent auf 36 US-Dollar pro Tonne, was den Rückgang der Importnachfrage verdeutlicht. Da die traditionelle Hochsaison zu Ende geht und die Erwartungen einer schwächeren Nachfrage im nachgelagerten Bereich zunehmen, dürften die kurzfristigen Kupferpreise unter Druck geraten und sich schwach auf hohem Niveau bewegen. Kupferpreisspanne diese Woche: 85.190-85.480 Yuan/Tonne.

Ätzlösung: Einige Rohstoffhersteller haben ihren Kapitalumschlag durch die Weiterverarbeitung von Ätzlösung zu Schwammkupfer oder Kupferhydroxid beschleunigt. Der Umsatzanteil an die Kupfersulfatindustrie ist gesunken, und der Transaktionskoeffizient hat einen neuen Höchststand erreicht.

Die Kupferpreise blieben diese Woche auf einem hohen Niveau stabil. Angesichts der hohen Kupfernetzpreise kauften die Abnehmer bedarfsgerecht ein.

5) Magnesiumsulfat/Magnesiumoxid

Rohstoffe: Derzeit steigt im Norden der Preis für Schwefelsäure.

Der Magnesiumoxidmarkt ist weitgehend stabil. Jüngste Berichte über Sanierungen von Magnesiumoxidbetrieben in den Produktionsgebieten haben den Marktpreis gestützt. Der Preis für leicht gebranntes Magnesiumoxidpulver ist stabil. Änderungen könnten sich durch zukünftige Ofenmodernisierungen ergeben. Der Preis für Magnesiumoxidsulfat könnte kurzfristig leicht steigen. Es wird empfohlen, einen entsprechenden Vorrat anzulegen.

6) Calciumiodat

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Der Preis für raffiniertes Jod stieg im vierten Quartal leicht an, das Angebot an Calciumiodat war knapp, und einige Jodidhersteller stellten ihre Produktion ein oder reduzierten sie. Es wird erwartet, dass der allgemeine Trend eines stetigen und leichten Anstiegs der Jodidpreise anhält. Es wird empfohlen, sich einen entsprechenden Vorrat anzulegen.

7) Natriumselenit

Was die Rohstoffe betrifft: Aufgrund der jüngsten günstigen Marktlage bei den Gebotspreisen für Rohselen sind die Kosten für Diselen bereits hoch, und die Möglichkeit, es zu einem niedrigen Preis zu verkaufen, ist gering.

Der Selenpreis stieg zunächst an und stabilisierte sich dann. Branchenkenner gaben an, dass der Selenmarktpreis stabil sei, aber einen Aufwärtstrend aufweise. Das Handelsvolumen sei durchschnittlich, und man erwarte, dass der Preis auch in der kommenden Zeit hoch bleibe. Natriumselenit-Produzenten berichten von einer schwachen Nachfrage, steigenden Kosten, einem zunehmenden Auftragseingang und stabilen Kursen in dieser Woche. Kurzfristig wird mit einer Preissteigerung gerechnet.

8) Kobaltchlorid

Der Kobaltmarkt verzeichnete letzte Woche einen leichten Rückgang. Produktion, Installationsvolumen und Absatz von ternären Batterien wuchsen nur langsam, ebenso die Nachfrage. Die kongolesische Regierung hat ein Exportquotensystem eingeführt, was zu erheblichen Lieferengpässen führen dürfte. Indonesiens Kobaltproduktexporte stiegen, um den Mangel an Kobaltrohstoffen und die allgemeine Angebotsknappheit teilweise auszugleichen. Das Angebot an Kobaltsalzen ging zurück, die Preise stabilisierten sich. Der Preis für Lithiumkobaltoxid schwankte und stabilisierte sich, sodass weiterhin positive Faktoren für den Kobaltmarkt bestehen. Die internationalen Kobaltpreise schwankten und stiegen, die positiven Faktoren blieben jedoch bestehen, während die negativen abnahmen. Insgesamt setzt sich der Aufwärtstrend des Kobaltmarktes fort, der Abwärtsdruck lässt nach. Decken Sie sich bei Bedarf ein.

9) Kobaltsalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Kobalt: Rohstoffkosten: Der Kobaltmarkt hat sich in letzter Zeit stabilisiert, wobei die Hersteller eine deutliche Verkaufszurückhaltung zeigen. Die meisten Unternehmen streben relativ hohe Preise an, und die Abnahmebereitschaft der Abnehmer ist begrenzt. Die Nachfrage hat sich nicht wesentlich verbessert, und das Marktumfeld muss optimiert werden. Kurzfristig dürfte der Kobaltmarkt jedoch stetig steigen.

2. Kaliumchlorid: Derzeit ist der Kaliumchloridbestand in den nördlichen Häfen noch ausreichend, da sowohl neue als auch alte Bezugsquellen vorhanden sind. Dies führt dazu, dass Händler verstärkt auf den Verkauf und die Liquidation ihrer Bestände achten. Unterstützt durch die Richtpreise großer Händler stabilisiert und konsolidiert sich der Markt insgesamt.

3. Der Preis für Calciumformiat sank diese Woche weiter. Die Rohstoffwerke für Ameisensäure nahmen die Produktion wieder auf und erhöhten nun die Fabrikproduktion, was zu einer Steigerung der Ameisensäurekapazität und einem Überangebot führte. Langfristig gesehen fallen die Calciumformiatpreise.

4 Die Preise für Iodid blieben diese Woche im Vergleich zur Vorwoche stabil.

Veröffentlichungsdatum: 07.11.2025