Marktanalyse für Spurenelemente

ICH,Analyse von Nichteisenmetallen

| Einheiten | Woche 4 des Juli | Woche 5 des Juli | Veränderungen von Woche zu Woche | Durchschnittspreis im Juli | Stand: 1. AugustDurchschnittspreis | Veränderung im Monatsvergleich | Aktueller Preis vom 5. August | |

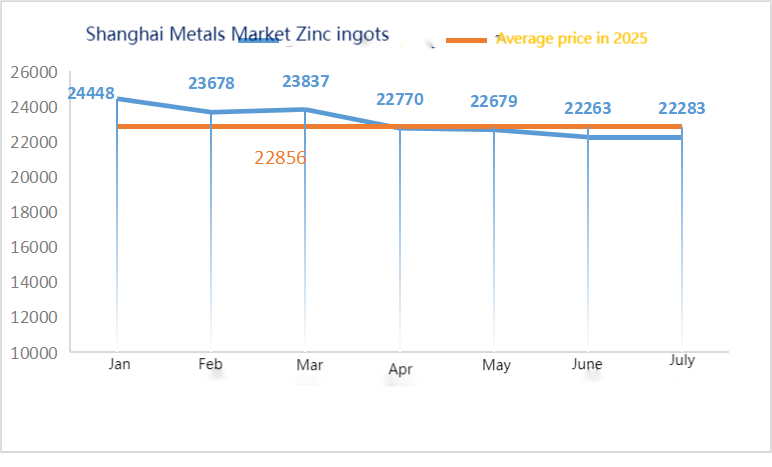

| Metallmarkt Shanghai # Zinkbarren | Yuan/Tonne | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Shanghaier Metallmarkt # Elektrolytisches Kupfer | Yuan/Tonne | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

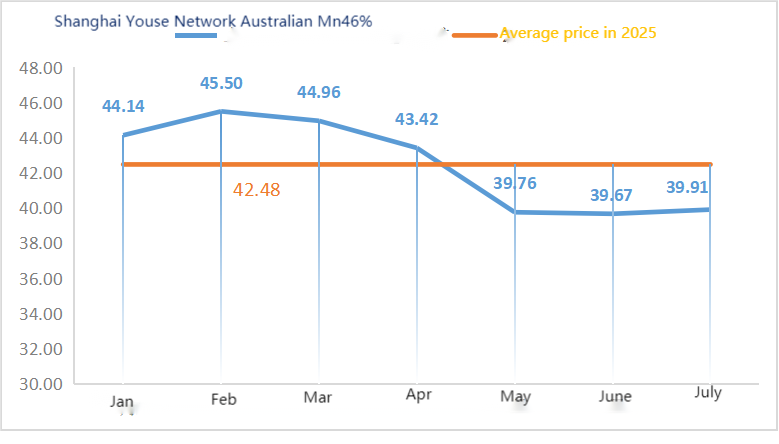

| Shanghai Metals AustraliaManganerz Mn46% | Yuan/Tonne | 40.3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

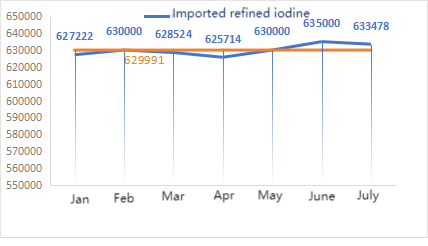

| Der Preis für importiertes raffiniertes Jod laut Wirtschaftsverband | Yuan/Tonne | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Shanghaier Metallmarkt Kobaltchlorid (Co)≥24,2 %) | Yuan/Tonne | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

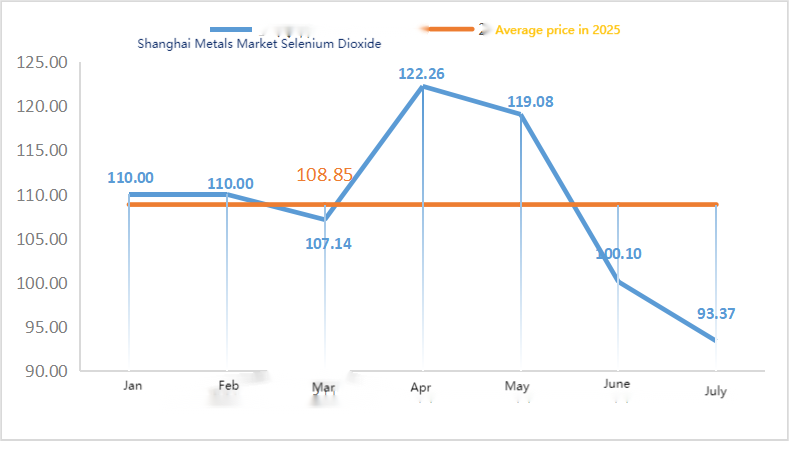

| Selendioxid auf dem Shanghaier Metallmarkt | Yuan/Kilogramm | 90,3 | 91,2 | ↑0,9 | 93,37 | 93,00 | ↓0,37 | 93 |

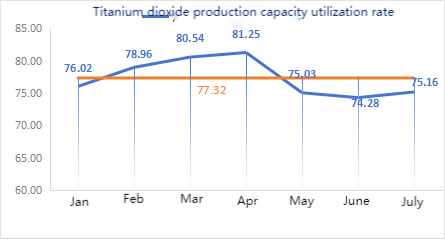

| Kapazitätsauslastungsgrad der Titandioxid-Hersteller | % | 75,61 | 73,52 | ↓2,09 | 75,16 | 73,52 | ↓1,64 |

Rohstoffe:

Zinkhypooxid: Hohe Rohstoffkosten und eine starke Nachfrage aus nachgelagerten Industrien halten den Transaktionskoeffizienten auf einem fast dreimonatigen Höchststand. ② Die Schwefelsäurepreise haben sich diese Woche landesweit verändert. Der Schwefelsäurepreis wurde angehoben. Die Sodapreise stiegen in wichtigen Regionen. ③ Makroskopisch werden China und die USA weiterhin auf eine 90-tägige Verlängerung des ausgesetzten 24-prozentigen US-Gegenzolls sowie der ursprünglich am 12. August auslaufenden chinesischen Gegenmaßnahmen drängen. Eine Sitzung des Politbüros im Inland trug etwas zur Verbesserung der Marktstimmung bei. Fundamental betrachtet bleibt das Angebot an Zinkkonzentrat im In- und Ausland weiterhin angespannt. Auf der Nachfrageseite halten die nachgelagerten Industrien ihre Auslastung niedrig, und die saisonbedingte Nachfrageschwäche belastet weiterhin die Zinkpreise, wobei die Nachfrage nach lebensnotwendigen Gütern dominiert.

Am Montag lag die Auslastung der Hersteller von Wassersulfatproben bei 83 % und damit unverändert zur Vorwoche. Die Kapazitätsauslastung betrug 68 %, ein Rückgang um 2 % gegenüber der Vorwoche. Produktionskürzungen einiger Hersteller führten zu diesem Rückgang. Die Marktnotierungen blieben diese Woche stabil. Die Hersteller unterzeichneten Ende Juli reihenweise Aufträge, und die großen Hersteller planten ihre Bestellungen bis Ende August. Derzeit liegt der Preis für Schwefelsäure bei rund 770 Yuan pro Tonne und damit höher als in der Vorwoche. Angesichts der relativ hohen Auftragslage und des knappen Angebots an Rohstoffen und Fertigprodukten sind die Hersteller trotz leicht gesunkener Zinkpreise bereit, die Zinksulfatpreise zu halten. Eine Preisanpassung wird Mitte August erwartet. Die aktuelle Marktlage verbessert sich. Es wird empfohlen, dass die Nachfrageseite ihre Einkaufsplanung frühzeitig auf Basis der Liefersituation der Hersteller festlegt.

Es wird erwartet, dass die Zinkpreise im Bereich von 22.500 bis 23.000 Yuan pro Tonne liegen werden.

Im Hinblick auf Rohstoffe: ① Die Manganerzpreise sind stabil mit einem leichten Anstieg. Die Notierungen für einige gängige Erzsorten sind erneut leicht um 0,25–0,5 Yuan pro Tonne gestiegen. Die Spekulationsstimmung an den Terminmärkten hat sich jedoch abgekühlt, und die Preise für Silizium-Mangan sind zunächst leicht gestiegen und dann wieder gefallen. Die insgesamt vorsichtige und abwartende Stimmung ist weiterhin ausgeprägt.

②Der Preis für Schwefelsäure ist hauptsächlich gestiegen.

Diese Woche lag die Auslastung der Mangansulfat-Probenfabriken bei 85 % und die Kapazitätsauslastung bei 63 %, was dem Wert der Vorwoche entspricht. Die Preise für Rohstoffe wie Schwefelsäure und Pyrit stiegen. Die Angebote der großen Hersteller legten diese Woche im Vergleich zur Vorwoche zu. Die derzeitige Hochsaison für Aquakultur im Süden stützt die Nachfrage nach Mangansulfat, der allgemeine Nachfrageanstieg für Futtermittel außerhalb der Saison ist jedoch begrenzt. Die Marktstimmung hat sich angesichts der erwarteten Preissteigerungen bei den Produkten verbessert.

Die Preise für Mangansulfat haben ihren Tiefpunkt erreicht und sind wieder angestiegen. Große Hersteller planen Wartungsarbeiten im August, und ein weiterer Preisanstieg ist nicht ausgeschlossen. Nachfragenden wird empfohlen, je nach Produktionslage zum richtigen Zeitpunkt einzukaufen und Vorräte anzulegen.

Im Hinblick auf Rohstoffe: Die Nachfrage nach Titandioxid in der Weiterverarbeitung bleibt schwach. Einige Hersteller haben hohe Lagerbestände an Titandioxid aufgebaut, was zu niedrigen Auslastungsraten führt. Die angespannte Versorgungslage mit Eisen(II)-sulfat in Qishui hält an.

Diese Woche lagen die Produktionsanlagen für Eisensulfat bei 75 % und die Kapazitätsauslastung bei 24 %, was im Vergleich zur Vorwoche unverändert blieb. Die Kurse verharrten diese Woche auf dem höchsten Stand seit den Feiertagen, da große Hersteller ihre Produktion deutlich reduzierten und Preiserhöhungen ankündigten. Die Bestellungen der Produzenten sind bis Anfang September geplant. Die angespannte Versorgungslage mit dem Rohstoff Qishui-Eisen hat sich nicht verbessert. Angesichts des jüngsten weiteren Preisanstiegs für Qishui-Eisen, der Kostenstützung und der relativ hohen Nachfrage ist zu erwarten, dass der Preis für Qishui-Eisen in der kommenden Zeit auf einem hohen Niveau bleiben wird. Es wird empfohlen, dass die Nachfrageseite zum richtigen Zeitpunkt einkauft und ihre Lagerbestände aufstockt.

4)Kupfersulfat/basisches Kupferchlorid

Rohstoffe: Auf makroskopischer Ebene blieb der Leitzins der Fed unverändert, und der Dollar-Index legte weiter zu, was die Kupferpreise drückte.

Fundamental betrachtet ist das Angebot insgesamt begrenzt und angespannt. Auf der Nachfrageseite sind die Aktionäre durch eine weitere Verschlechterung der Verkaufsstimmung zum Monatsende und anhaltend hohe Prämiennotierungen belastet.

Ätzlösung: Einige vorgelagerte Rohstofflieferanten betreiben eine Weiterverarbeitung der Ätzlösung, was die Rohstoffknappheit weiter verschärft und den Transaktionskoeffizienten hoch hält.

Hinsichtlich des Preises herrscht auf makroökonomischer Ebene weiterhin Unsicherheit. Angesichts des schwachen Angebots und der schwachen Nachfrage wird erwartet, dass der Nettopreis für Kupfer diese Woche bei etwa 78.000 bis 79.000 Yuan pro Tonne liegen wird.

Die Kupfersulfatproduzenten arbeiten diese Woche mit voller Kapazität, die Auslastung liegt bei 45 % und ist damit gegenüber der Vorwoche unverändert. Die Kurse der großen Hersteller blieben diese Woche im Vergleich zur Vorwoche stabil.

Die Preise für Kupfergewebe schwanken in letzter Zeit stark, maßgeblich beeinflusst durch die internationale Lage. Es wird empfohlen, die Preisschwankungen bei Kupfergewebe aufmerksam zu verfolgen und zum richtigen Zeitpunkt einzukaufen.

Was die Rohstoffe betrifft: Der Rohstoff Magnesit ist stabil.

Die Fabrik arbeitet normal und die Produktion läuft wie gewohnt. Die Lieferzeit beträgt in der Regel 3 bis 7 Tage. Die Preise waren von August bis September stabil. Mit dem nahenden Winter gelten in den wichtigsten Produktionsgebieten Richtlinien, die den Einsatz von Öfen zur Magnesiumoxid-Herstellung untersagen. Zudem steigen die Kosten für Brennstoffkohle im Winter. Aus diesen Gründen ist zu erwarten, dass der Preis für Magnesiumoxid von Oktober bis Dezember steigen wird. Kunden wird empfohlen, ihre Einkäufe bedarfsgerecht zu planen.

Rohstoffe: Der Preis für Schwefelsäure im Norden steigt derzeit kurzfristig.

Die Magnesiumsulfat-Anlagen arbeiten mit voller Kapazität, Produktion und Lieferungen verlaufen normal, und die Aufträge sind bis Anfang September ausgebucht. Der Preis für Magnesiumsulfat dürfte sich im August stabil entwickeln und tendenziell steigen. Kunden wird empfohlen, ihre Einkäufe an ihre Produktionspläne und Lagerbestände anzupassen.

Rohstoffe: Der inländische Jodmarkt ist derzeit stabil, die Versorgung mit importiertem raffiniertem Jod aus Chile ist stabil und die Produktion der Jodidhersteller ist stabil.

Diese Woche lag die Produktionsauslastung der Hersteller von Calciumiodatproben bei 100 %, die Kapazitätsauslastung bei 36 % – genau wie in der Vorwoche. Die Preise der führenden Hersteller blieben stabil. Die Sommerhitze führte zu einem Rückgang der Nachfrage nach Tierfutter, sodass die Hersteller größtenteils bedarfsorientiert einkauften. Hersteller von Fischfutter befinden sich in der Hochsaison, was die Nachfrage nach Calciumiodat ankurbelt. Die Nachfrage ist diese Woche stabiler als üblich. Kunden wird empfohlen, ihre Einkäufe an ihren Produktionsplänen und Lagerbeständen auszurichten.

Hinsichtlich der Rohstoffe: Auf der Angebotsseite ist die Auslastung der inländischen Selendioxid-Unternehmen stabil bei rund 70 % und weist keine signifikanten Produktionsschwankungen auf. Einige Unternehmen verkaufen jedoch zu niedrigen Preisen, um ihre Lagerbestände abzubauen, was zu einem Anstieg des Marktangebots führt. Auf der Nachfrageseite ist die Kaufbereitschaft der nachgelagerten Branchen wie Photovoltaik und Glas gering und wird hauptsächlich durch den Bedarf an lebensnotwendigen Gütern bestimmt. Insbesondere in der Photovoltaikindustrie ist das Wachstum der Selendioxid-Nachfrage aufgrund einer vorübergehenden Marktsättigung schwach. Es ist daher schwierig, den Selendioxidpreis effektiv zu stützen. Kurzfristig dürfte sich der Selendioxidpreis stabilisieren.

Diese Woche arbeiteten die Hersteller von Natriumselenitproben mit voller Kapazität, die Auslastung lag unverändert bei 36 % gegenüber der Vorwoche, und die Angebote der großen Hersteller blieben stabil. Die Rohstoffkosten sind moderat stabil, und es wird erwartet, dass die Preise vorerst nicht steigen werden. Es wird empfohlen, dass die Nachfrageseite ihre Einkäufe an den eigenen Lagerbestand anpasst.

Rohstoffe: Auf der Angebotsseite dürften die Preise für Nickel- und Kobaltsalze aufgrund der bevorstehenden Hochsaison im Automobilmarkt („Goldener September und Silberner Oktober“) und der beginnenden Lagerhaltung in der neuen Energiewirtschaft weiter steigen. Die Notierungen der Hüttenwerke legen kontinuierlich zu. Auf der Nachfrageseite decken die nachgelagerten Unternehmen ihren Bedarf hauptsächlich mit dem Nötigsten, und die Transaktionen erfolgen überwiegend in kleinen Mengen. Es wird erwartet, dass die Preise für Kobaltchlorid zukünftig weiter steigen werden.

Die Produktionsstätte für Kobaltchloridproben arbeitete diese Woche mit voller Auslastung und einer Kapazitätsauslastung von 44 %, was im Vergleich zur Vorwoche unverändert blieb. Aufgrund der gestiegenen Rohstoffkosten stiegen die Kurse der Kobaltchloridpulverhersteller diese Woche.

Es ist nicht ausgeschlossen, dass die Preise für Kobaltchlorid später steigen werden. Kunden wird empfohlen, sich rechtzeitig mit Kobaltchlorid einzudecken.auf ihrem Inventar.

10)Kobaltsalz/Kaliumchlorid/Kaliumcarbonat/Calciumformiat/Iodid

1. Obwohl das kongolesische Exportverbot für Gold und Kobalt weiterhin Auswirkungen hat, ist die Kaufbereitschaft gering und es gibt nur wenige Großtransaktionen. Die Marktlage ist durchschnittlich, und der Kobaltsalzmarkt dürfte sich kurzfristig stabilisieren.

2. Der Marktpreis für Kaliumchlorid ist stabil und tendenziell hoch, während die Nachfrage Anzeichen einer saisonalen Erholung zeigt. Die Nachfrage nach Düngemitteln für den Herbst lässt allmählich nach, und es gibt Anzeichen dafür, dass das Angebot die Nachfrage nicht deckt.Die nachgelagerten Düngemittelhersteller, die unter dem schwächelnden Harnstoffmarkt leiden, bleiben jedoch bei ihren Einkäufen vorsichtig. Zusammenfassend lässt sich sagen, dass die Kaliumchloridpreise derzeit stark schwanken und ein Angebotsengpass herrscht. Kurzfristig wird mit einer Stabilisierung des Kaliumchloridmarktes, jedoch mit einigen Schwankungen, gerechnet. Der Preis für Kaliumcarbonat blieb im Vergleich zur Vorwoche unverändert.

3. Der Preis für Calciumformiat stieg diese Woche weiter an. Der Preis für rohe Ameisensäure erhöhte sich aufgrund von Wartungsarbeiten in den Fabriken. Einige Calciumformiat-Werke haben die Annahme von Bestellungen eingestellt.

4. Die Jodpreise waren diese Woche stabil und höher als letzte Woche.

Medienkontakt:

Elaine Xu

SUSTAR-Gruppe

E-Mail:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Veröffentlichungsdatum: 08.08.2025